給料の計算とは?税金と手取りをシミュレーション

給料の計算とは、従業員に対して支払う給料を計算して、実際の支払い額を確定させることを意味します。

具体的には、支給する給料の総額をまず計算し、そこから税金や社会保険料等を控除することによって、実際に支払う手取り額を算出します。

給料の計算過程にはさまざまな法的ルールや制限が複雑に絡み合っており、従業員の給料を正確に計算するためには、制度や法令に対する深い理解が欠かせません。

この記事では、給料の計算について、給料計算の手順や具体的な計算例、給料計算で注意すべきポイントなどについて、弁護士が解説しています。

給料計算の誤りは、最悪の場合法的なトラブルに発展することもあり得ますので、給料計算の業務に携わっている方は、ぜひ最後までお読みいただければと思います。

目次 [非表示]

給料の計算とは?

給料の計算とは、従業員に対して支払う給料を計算して、実際の支払い額を確定させることを意味します。

従業員に給料を支払うにあたっては、基本給だけでなく、残業代や各種手当の支給額を計算するほか、税金や社会保険料といった、給料から控除すべき金額についても計算する必要があります。

このため、給料の支払いにあたっては、給料計算という事務が不可欠になるのです。

ここからは、給料の意味やその計算方法について、さらに詳しく解説していきます。

給料とは?

給料とは、一般には、労働の対価として会社が従業員に支払う報酬のことであるといわれます。

ただし、人事労務の世界では、「給料」とは基本給のみを指し、残業代や各種手当などを含めた支給総額は、「給与」と表現します。

その意味では、実際に会社が計算すべきなのは「給料」ではなく「給与」というのが正確な表現といえます。

もっとも、一般的な表現では給料と給与を厳密に区別しないことも多いと思いますので、この記事では、基本給以外の手当等の計算も含めて「給料計算」と表記しています。

給料の考え方についての詳しい解説は、こちらの記事をご覧ください。

給料の計算式~3ステップ~

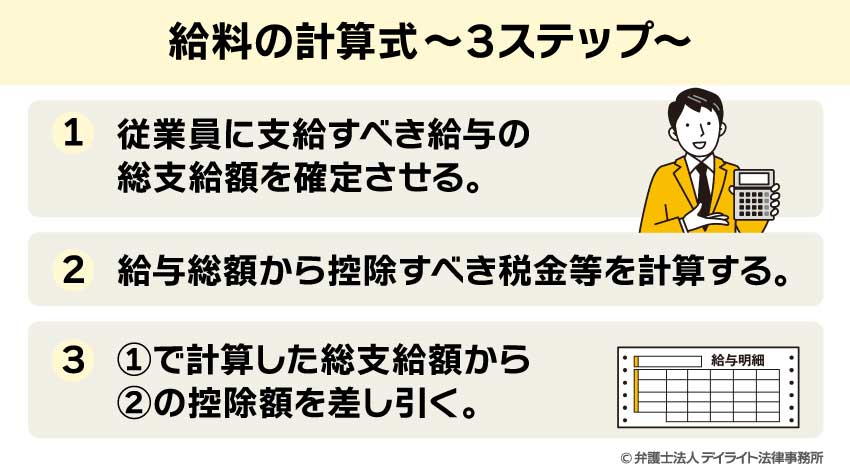

給料の計算は、シンプルに表記すると次のような計算式によって行うことができます。

この計算の過程は、次のような3段階のステップに落とし込むことができます。

①まずは、従業員に支給すべき給与の総支給額を確定させます。

具体的には、給料(基本給)に残業代等の諸手当を加えると、給与の総支給額となります。

②次に、給与総額から控除すべき税金等を計算します。

従業員に対しては、①の給与総額をそのまま支給するわけではなく、所得税や住民税のような税金や、健康保険や厚生年金といった社会保険料を控除して支給するのが一般的なやり方となっています。

そこで第2のステップとして、給与総額から控除する税金等の金額を計算します。

③そして最後に、①で計算した総支給額から②の控除額を差し引くと、実際に従業員に支払うべき金額(手取り額)を計算することができます。

次の項目では、これらの各ステップの計算方法について、さらに詳しく解説していきます。

総支給額を計算する

まず第1のステップとして、従業員に支給する給与の総支給額を計算します。

従業員に支給する給与の総額は、給与明細に「総支給額」として記載されますが、実際にこの額がそのまま従業員に支払われるわけではありません。

給与総額は、実際に受け取れるわけではない書面上の支給額という意味で、一般に「手取り」に対して「額面」と呼ばれることもあります。

総支給額は、基本給と各種手当てを合算することによって算出し、主として下記のような項目について計算します。

基本給の確認

基本給は、「基本」という名のとおり、従業員の給与の核となる基本的な給与です。

もう少し厳密な表現をすると、月給制の場合であれば、月の所定労働時間分の勤務に対する報酬が基本給ということになります。

基本給の額は就業規則等に基づいて定められ、月給制であれば毎月一定の金額を支給します。

金額が毎月一定であるため、基本給は給料計算においてあまり悩む部分ではないかもしれません。

ただし、たとえば欠勤により勤務時間に不足あるといった場合には、満額を支給しないといったこともあり得ます。

このような例外的な事情も考慮すると、基本給だからといって必ずしも常に一定とは言い切れないことに注意する必要があります。

勤務時間の算出

給与総額を計算するためには、その月の従業員の勤務時間を確定する必要があります。

従業員の勤務時間が所定労働時間どおりであれば、基本給そのままの支給となりますが、所定労働時間を超えて勤務している場合は、その超過時間分の残業代を支給しなければならないため、勤務時間の把握が必要となるのです。

また、ケースは多くないかもしれませんが、欠勤などにより勤務時間が所定労働時間に満たないことがあれば、日割り計算等により基本給を補正する必要があります(厳密には、「欠勤控除」のような形を取ることが多いです)。

このように、総支給額を計算するためには、その前提として従業員の勤務時間を確定させなければならないのです。

労働時間についてのさらに詳しい解説は、こちらの記事をご覧ください。

残業代の計算

従業員の勤務時間が所定労働時間を超えていれば、残業代の額を計算します。

残業代は、次のようにして計算します。

計算式の最後にご注目ください。

残業代の計算が複雑なのは、この「割増率」という概念にあります。

月給の額を月の所定労働時間で割れば、その従業員の時給(1時間当たりの賃金)が計算できることは、感覚的にお分かりいただけると思います。

この時間の単価に残業した時間数を掛けるだけでよいのであればシンプルなのですが、実際はここにさらに、上記のように「割増率」というパーセンテージをかける必要があります。

これは、正規の時間を超えて労働することの負担や、長時間残業の横行を抑制するために、所定労働時間を超えた部分の勤務に対しては、通常の賃金よりも割り増した額を支払うという趣旨によるものです(労働基準法37条)。

さらに複雑なのが、この割増率が、ひとつの決まった数値ではなく、従業員の残業の状況によって異なる割合を用いて計算しなければならないという点です。

割増率のイメージとしては、25パーセントとか50パーセントといった数値になりますが、厳密には、労働基準法に違反しないように正確な割増率を適用する必要があります。

残業代の計算についての詳しい解説は、こちらの記事をご覧ください。

各種手当の計算

総支給額を計算するためには、各種手当も計算する必要があります。

就業規則の改正により増額や減額が行われない限り、手当そのものの金額は変わりません。

しかし、昇進に伴う役職手当や、資格取得による資格手当、結婚等による家族手当など、従業員の状況の変化によって支給すべき手当の費目に変更が生じる可能性は十分あります。

どのような手当がどのような条件の場合に支給されるのか、自社の制度をしっかり理解しておくとともに、従業員の状況にも気を配る必要があるのです。

なお、各種手当の支給内容が残業代を計算する際にも影響をする可能性があります。

注意しましょう。

例えば、役職手当や資格手当などは、基本的に残業代を計算する際には含めて1時間あたりの賃金額を計算しなければなりません。

税金等の控除額を計算する

給料計算の第2ステップは、総支給額から差し引く「控除額」の計算です。

給与から税金等を控除して支給することは、一般に「天引き」とも呼ばれ、給与支給の事務としては広く浸透しています。

ただし、労働基準法では賃金は全額支給するのが原則とされており、これを「賃金全額払いの原則」といいます(労働基準法24条1項本文)。

つまり、総支給額からの控除はこの賃金全額払いの原則に対する例外に当たり、法令に別段の定めがある場合や、労働組合との書面による協定がある場合等に限って、賃金の一部を控除することが認められています。

そのような例外に当たらないものを誤って給与から控除すると労働基準法違反となりますので、どのようなものであれば控除できるのか、この記事なども参考にして正確に理解してください。

給料から控除されるものとは

給料には賃金全額払いの原則があるため、控除できる費目は、法令や労使協定で定められた例外的なものに限られています。

法令で控除が認められているのは、健康保険料や厚生年金などの社会保険料と、所得税、住民税といった税金です。

また、これら以外に、労働組合と書面で協定を締結した場合には、その費目についても控除が認められます。

「社会保険」という言葉は、どの制度までを含めるのかがわかりづらいことがありますが、次のように整理できます。

| 給料から控除できる費目 | ||

|---|---|---|

| 社会保険料(広義) | 社会保険料(狭義) | 健康保険料 |

| 厚生年金保険料 | ||

| 介護保険料 | ||

| 労働保険料 | 雇用保険料 (※労災保険料も労働保険料の一種だが、全額会社負担のため控除はなし) |

|

| 税金 | 所得税 | |

| 住民税 | ||

| その他 | 労働組合と書面で協定を締結した費目 | |

健康保険料

社会保険料の計算は簡単にいうと、計算の基礎となる賃金に一定の保険料率を掛けることによって計算します。

ただし、社会保険料は労使折半であり半額は会社負担となるため、実際に給料から控除するのは、この半分となります。

つまり控除する健康保険料の計算式は、次のようになります。

標準報酬月額とは、従業員の給与を50段階の等級に位置づけたものです。

従業員の給料は一人ひとり異なりますので、計算の簡略化のため、たとえば報酬月額が29万円から31万円の範囲であれば第22級に該当し標準報酬月額は30万円、といった具合に標準化されているのです(健康保険法40条1項)。

保険料率は各都道府県によって異なり、東京都の例ですと、介護保険の第2号被保険者に該当しない場合であれば、9.98パーセントです。

都道府県ごとの保険料率は、協会けんぽのホームページでご確認いただけます。

厚生年金保険料

厚生年金保険料の計算も、「標準報酬月額 × 保険料率」という基本的な考え方は健康保険料と共通しています。

健康保険料と異なる点としては、まず、標準報酬月額の等級が50段階ではなく31段階である点です(厚生年金保険法20条1項)。

また、保険料率については、年金制度改正により段階的に引き上げられてきましたが、現在の厚生年金保険料率は18.3パーセントで固定されています(厚生年金保険法81条4項)。

介護保険料

介護保険料の計算も、ベースの考え方は上記の2つと同じです。

介護保険料に特有の注意点は、介護保険料率が加入している健康保険組合の種類や事業所の所在地によって異なる点です。

協会けんぽの場合、令和6年の保険料率は1.60パーセントです。

雇用保険料

雇用保険料は、「毎月の給与支給額 × 雇用保険料率」で計算します。

ここまでの社会保険料と異なり、雇用保険料では標準報酬月額という考え方は採用されておらず、実際の給与総額が保険料算定の基礎となります。

また、会社と従業員の負担割合も均等に折半するのではなく、年度や業種によって負担割合が異なります。

このため、控除する保険料を計算するためには、正しい保険料率を用いる必要があります。

雇用保険料率は、厚生労働省のホームページで確認するのが簡便です。

たとえば、令和6年の一般の事業であれば、雇用保険料率は0.6パーセントです。

所得税

所得税は、その年(1月1日から12月31日まで)の所得に対する税金です。

所得税として控除(源泉徴収)する額は、給与の総支給額から、雇用保険料を含む広義の社会保険料を差し引いた額を、「給与所得の源泉徴収税額表(月額表)」に当てはめて判断します。

参考:給与所得の源泉徴収税額表(令和 6 年分)|国税庁ホームページ

住民税

住民税は、都道府県民税と市区町村民税を合わせたものであり、前年の所得に対して課税されます。

納付すべき住民税の額は自治体から通知されますので、その額を12等分して毎月控除します。

その他労使協定で定めた費目

社会保険料と税金が法律上控除の対象とされているほか、労働組合と書面で協定を締結した費目についても、賃金全額払いの原則の例外として、給与から控除することができます。

たとえば、会社が提供する寮に従業員が入居している場合の寮費や、労働組合に加入している場合の組合費などを控除するケースがあります。

手取りの金額を計算する

給料計算の最後のステップが、手取り金額の計算です。

ここで改めて、給料の計算式を確認します。

ここまで、①総支給額と②控除額の計算について解説してきました。

あとはこれを差し引きすると、実際に支給すべき額、すなわち③の手取りが計算できます。

給料計算は以上のような3ステップで考えると、非常にシンプルな構造で捉えることができます。

その反面、各ステップ、特に第1ステップと第2ステップにおいては、法令や就業規則の定めに従って厳格な計算が必要になってきます。

給料の支給誤りは従業員に与える影響も大きく、法的なトラブルに発展することも考えられるため、正確な事務が求められるのです。

パートやアルバイトの給料の計算

パートやアルバイトの給料計算についても、総支給額から所定の控除を差し引いて手取りを計算するという基本的な考え方は共通です。

ただし、パートやアルバイトの従業員については、月給制ではなく時給制で雇用されていることも多いかと思います。

時給制の場合の給料計算は、次のようになります。

月給制であればまず基本給があり、そこに勤務時間に応じて残業代が発生するかということになりますが、時給制では、勤務時間が明らかにならない限り給料額がまったく分からないということになります。

また、雇用保険については、週の所定労働時間が20時間以上であるなどの加入条件があるため、パート・アルバイト従業員は、雇用保険の加入条件を満たさない可能性があります。

その場合は、雇用保険料の控除がありません。

このほか、所得税の源泉徴収額についても、給料の支払いが月単位でない場合は、日額表を参照します。

給料の計算を具体例でシミュレーション

ここまで、給料の計算方法について順を追って解説してきました。

以下に、給料計算の具体例をお示ししますので、さらに計算手順についての理解を深めていただければと思います。

月給社員の例

- ① 総支給額

30万円と仮定。 - ② 控除する額

健康保険料

- 標準報酬月額 = 30万円(第22級に該当)

- 保険料率 = 9.98パーセント(東京都の例)

- 健康保険料 = 30万円 × 9.98% ÷ 2 =14,970円

厚生年金保険料

- 標準報酬月額 = 30万円(第19級に該当)

- 保険料率 = 18.3パーセント(固定)

- 厚生年金保険料 = 30万円 × 18.3% ÷ 2 = 27,450円

介護保険料

- 標準報酬月額 = 30万円

- 介護保険料率 = 1.60パーセント(令和6年の協会けんぽの場合)

- 介護保険料 = 30万円 × 1.60% ÷ 2=2,400円

雇用保険料

- 給与月額 = 30万円

- 雇用保険料率 = 0.6パーセント(令和6年の一般の事業の場合)

- 雇用保険料 = 30万円 × 0.6% = 1,800円

所得税

- 「その月の社会保険料等控除後の給与等の金額」 = 総支給額 – 社会保険料 = 30万円 – (14,970円 + 27,450円 + 2,400円 + 1,800円) = 25万3380円

- 給与所得の源泉徴収税額表(月額表)の該当欄 = 251,000円以上254,000円未満の欄

- 所得税額 = 6,640円(扶養親族等の人数が0人の場合)

住民税

- 住民税の通知額を60,000円と仮定すると、控除額は60,000円 ÷ 12 = 5,000円。

手取り額

- 総支給額 = 30万円

- 税金等の控除額 = 46,620円(社会保険料)+ 6,640円(所得税) + 5,000円(住民税) = 58,260円

- 手取り額 = 30万円 – 58,260円 = 241,740円

時給社員の例

- ①総支給額

時給1,600円、勤務時間数150時間と仮定。

総支給額 = 1,600円 × 150時間 = 24万円 - ② 控除する額

健康保険料

- 標準報酬月額 = 24万円(第19級に該当)

- 保険料率 = 9.98パーセント(東京都の例)

- 健康保険料 = 24万円 × 9.98% ÷ 2=11,760円

厚生年金保険料

- 標準報酬月額 = 24万円(第16級に該当)

- 保険料率 = 18.3パーセント(固定)

- 厚生年金保険料 = 24万円 × 18.3% ÷ 2=21,960円

介護保険料

- 標準報酬月額 = 30万円

- 介護保険料率 = 1.60パーセント(令和6年の協会けんぽの場合)

- 介護保険料 = 24万円 × 1.60% ÷ 2=1,920円

雇用保険料

- 給与月額 = 24万円

- 雇用保険料率 = 0.6パーセント(令和6年の一般の事業の場合)

- 雇用保険料 = 24万円 × 0.6% = 1,440円

所得税

- 「その月の社会保険料等控除後の給与等の金額」 = 総支給額 – 社会保険料 = 24万円 – (11,970円 + 21,960円 + 1,920円 + 1,440円)=20万2920円

- 給与所得の源泉徴収税額表(月額表)の該当欄 = 201,000円以上203,000円未満の欄

- 所得税額 = 4,840円(扶養親族等の人数が0人の場合)

住民税

- 住民税の通知額を60,000円と仮定すると、控除額は60,000円 ÷ 12=5,000円。

手取り額

- 総支給額 = 24万円

- 税金等の控除額 = 37,080円(社会保険料) + 4,840円(所得税) + 5,000円(住民税) = 46,920円

- 手取り額 = 24万円 – 46,920円 = 193,080円

給料の計算で注意すべき3つのポイント

給料計算は複雑な事務であり、注意深く事務を進める必要があります。

ここでは、給料の計算で特に注意すべきポイントを3つご紹介します。

給料計算の事務を担当される場合は、ぜひ以下のことを意識してみてください。

正確な計算

従業員の給料を計算する上では、計算を1円単位で正確に計算する必要があります。

当然ながら、総支給額と控除額のいずれか一方にでも誤りがあると、手取り額に狂いが生じてきます。

社会保険料の計算方法などの制度に対する理解はもとより、従業員の残業時間といった給料計算の基礎となる事実についても、正確に把握できる体制を整えておく必要があるといえるでしょう。

スケジュール感の意識

給料は、「毎月1回以上、一定の期日を定めて支払わなければならない」とされています(労働基準法24条2項本文)。

これを「賃金毎月払いの原則」といいます。

会社からの給料によって日々の生計を立てている従業員の立場からすると、数ヶ月分の給料をまとめて支払うといったことをされると、日々の生活に支障をきたすおそれがあることから、法律上このような原則が設けられています。

一定の期日までに給料支払いの処理を終えなければならないということは、給料計算の事務についても、そこから逆算して間に合うように済ませる必要があるということです。

正確性を突き詰めると、どうしても作業に時間を要してしまいがちですが、給料計算の事務においては、遅れは許されません。

給料の支払いに万が一にも遅れが生じないよう、給料計算ではスケジュール感を意識して事務を進めることが重要となります。

法令遵守

従業員の給料計算は、労働基準法などの法令に基づいて適法に行う必要があります。

たとえば、残業代の割増率や給料から控除できる費目の制限は、実際の手取り額にも影響してくる部分となります。

給料の額を正確に計算するためにも、労働基準法をはじめとする法令への深い理解が欠かせません。

もし法令の解釈に疑問や不安があるようでしたら、労働問題に強い弁護士に相談することをおすすめします。

給料の支払いは従業員との間でトラブルになりやすい分野であり、労働問題に強い弁護士であれば、給料計算に関する法令についても豊富な知識を有していることが期待できます。

法令に則った適切な給料計算を行うためにも、弁護士への相談を選択肢のひとつとしてお考えいただければと思います。

給料の計算についてのQ&A

月給と時給とで給料の計算は異なる?

総支給額から控除額を差し引いて手取り額を計算する、という基本的な仕組みは月給でも時給でも異なりません。

総支給額から控除額を差し引いて手取り額を計算する、という基本的な仕組みは月給でも時給でも異なりません。ただし、雇用の条件によっては、雇用保険への加入条件を満たさなかったり、所得税を源泉徴収する際に参照するのが給与所得の源泉徴収税額表の日額表になったりといった違いが生じる可能性があります。

これらは給与からの控除額に影響を与えるため、適用の条件を正確に把握しておく必要があります。

まとめ

この記事では、給料の計算について、計算の手順や具体例、給料計算で注意すべきポイントなどについて解説しました。

記事の要点は、以下のとおりです。

- 給料の計算とは、従業員に対して支払う給料を計算して支払い額(手取り額)を確定させる作業のことをいう。

- 給料の計算は、総支給額の計算、税金等の控除額の計算、前者から後者を差し引くという3つのステップによって計算できる。

- 給料の計算は法令や制度についての正確な理解が不可欠であり、労働問題に強い弁護士への相談が有益である。

当事務所では、労働問題を専門に扱う企業専門のチームがあり、企業の労働問題を強力にサポートしています。

Zoomなどを活用したオンライン相談も行っており全国対応が可能です。

給料計算の問題については、当事務所の労働事件チームまで、お気軽にご相談ください。

この記事が、労働問題にお悩みの企業にとってお役に立てれば幸いです。

「労働時間・賃金」についてよくある相談

0120-783-645

365日24時間電話予約受付(フリーダイヤル)