扶養家族にならない年収とは?年収の壁をわかりやすく

扶養家族がいる場合には、適切な手続きを行うことで、扶養控除や配偶者控除を受けることができます。

扶養家族には、主に「税法上の扶養家族」と「社会保険上の扶養家族」の2種類が存在しています。

ではどのような場合に、「税法上の扶養家族」や「社会保険上の扶養家族」の対象となるのでしょうか。

まずは、年収の壁について正しく理解しておくことが重要です。

「年収の壁」とは、一般的に扶養から外れ、税金や社会保険料の負担が生じる年収のボーダーラインのことを指します。

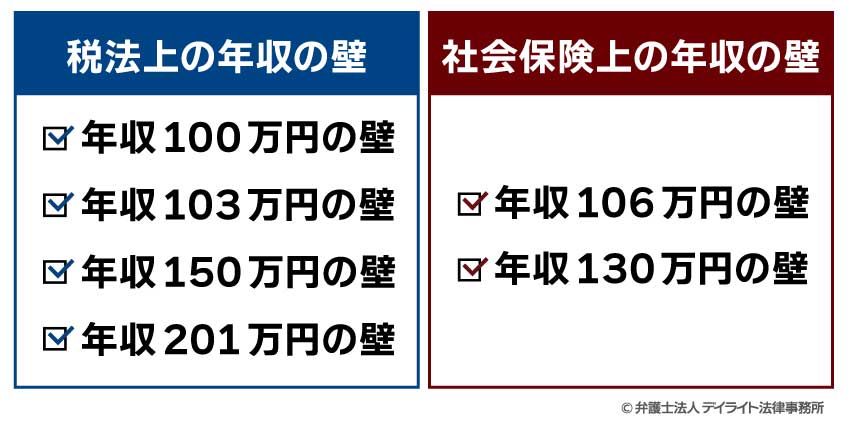

年収の壁については、扶養家族の種類に対応して、「税法上の年収の壁」と「社会保険上の年収の壁」の2種類が存在しています。

「税法上の扶養家族」となるかどうかの税法上の年収の壁については、103万円の壁があります。

これは、配偶者の年収が103万円を超えると、納税者本人は配偶者控除(38万円)を受けられなくなるというものです。

次に、「社会保険上の扶養家族」となるかどうかの社会保険上の年収の壁として、130万円の壁があります。

これは、被扶養者の年収が130万円を超えると、夫の社会保険の扶養から外れるというものです。

この記事では、扶養家族とならない年収や、年収の壁の種類、その内容などについてくわしくお伝えします。

目次

扶養家族とならない年収とは?

配偶者の年収が103万円を超えると、納税者本人は配偶者控除(38万円)を受けられなくなります。

そのうえで、配偶者本人には所得税を納める義務が発生することになります。

また、被扶養者の年収が130万円を超えると、夫の社会保険の扶養から外れることになります。

そのうえで、ご自身で社会保険に加入して保険料を自己負担することになります。

このように、年収の金額に応じて、税金や社会保険の負担が変わることになります。

年収の壁とは

年収の壁の意味

「年収の壁」とは、一般的に扶養から外れ、税金や社会保険料の負担が生じる年収のボーダーラインのことを指します。

パートタイム従業員の方やアルバイト従業員の方は、配偶者や親などの世帯主の扶養の範囲内で働くために、年収の壁を超えない範囲で働きたいという方もいらっしゃると思います。

ただし、扶養家族には、「税法上の扶養家族」と「社会保険上の扶養家族」の2種類が存在しています。

そのため、年収の壁についても、これらの扶養家族の種類に対応して、「税法上の年収の壁」と「社会保険上の年収の壁」の2種類について、正しく理解しておくことが重要です。

年収の壁を超えるとどうなる?

それでは、年収の壁を超えてしまうとどうなってしまうのでしょうか。

年収の壁を超えると税金や社会保険料の負担額が増えることによって手取り額が減ってしまいます。

税法上の年収の壁を超えた場合

まず、税法上の年収の壁を超えると、所得税等の税金の負担が発生することになります。

所得税は、個人の所得に対してかかる税金で、1年間の全ての所得から所得控除を差し引いた残りの課税所得に税率を適用し税額を計算します。

例えば、パートタイム従業員やアルバイト従業員の方は、この税法上の年収の壁を超えてしまうと、毎月の給料から強制的に一定の所得税が徴収されてしまうことになります。

課税所得金額は、その方の全ての所得から所得控除額を差し引いて算出します。

所得控除とは、控除の対象となる扶養親族が何人いるかなどの個人的な事情を加味して税負担を調整するものです。

このうち基礎控除とは、全ての方に適用される控除で、納税者本人の合計所得金額に応じて控除されるものです。

また、会社員や公務員、パート・アルバイトなどの給与所得者の場合は、給与所得控除が適用されます。

給与所得の金額は、給与等の収入金額から給与所得控除額を差し引いて算出しますが、この給与所得控除額は、給与等の収入金額に応じて決まっています。

扶養家族の方が、パートやアルバイトなどにより給与所得を得ている場合には、基礎控除+給与所得控除=控除額が基準額を超えることによって、所得税の負担が発生することになります。

社会保険上の年収の壁を超えた場合

次に、社会保険上の年収の壁を超えると、社会保険上の扶養家族ではなくなり、社会保険料の負担が発生します。

社会保険とは、病気やケガなどの事故に備え、会社に勤める正規社員や、一定の条件を満たした非正規社員は加入が義務付けられている公的保険の総称です。

会社に務める正規社員などが対象となる社会保険には、「健康保険」「介護保険」「厚生年金保険」「労災保険」「雇用保険」などがあります。

このうち、社会保険上の年収の壁で問題となるのは、「健康保険」と「厚生年金保険」です。

厚生年金保険及び健康保険においては、会社員の配偶者等で一定の収入がない方は、被扶養者(第3号被保険者)として、社会保険料の負担が発生しません。

他方で、企業に勤めている方の配偶者として扶養され、社会保険料の負担がない層のうち約4割の方が、パートやアルバイトによる収入を得ていると言われています。

こうした方の収入が増加して一定の収入を超えると、社会保険料の負担が発生し、収入要件のある企業の配偶者手当等がもらえなくなることにより、手取り収入が減少してしまいます。

一般的に年収換算で106万円や130万円が、社会保険上の年収の壁と言われており、詳しくは後述いたします。

このような社会保険料の負担を回避する目的で就業調整する方、いわゆる「働き控え」をする方も少なくありません。

年収の壁の種類

年収の壁とは、税金や社会保険料がかからないように、年収を抑えようと意識される金額のボーダーラインです。

基準額を超えないように年収を抑えれば、税金や社会保険料が増えず手取りが減りません。

前述のとおり、年収の壁には、「税法上の年収の壁」と「社会保険上の年収の壁」の2種類があります。

税法上の年収の壁

税法上の年収の壁には、以下の4つの種類があります。

- 年収100万円の壁

- 年収103万円の壁

- 年収150万円の壁

- 年収201万円の壁

以下それぞれの年収の壁の種類について詳しくお伝えします。

年収100万円の壁

まず、年収100万円の壁は、住民税に関する壁です。

住民税は、その年の1月1日時点で市町村(都道府県)に住所がある方に対して課税される税金です。

1月1日から12月31日までの1年間のパート勤務による給与収入が、100万円以下の場合、住民税はかかりません。

住民税には、所得に応じた負担を求める「所得割」と、所得にかかわらず定額の負担を求める「均等割」があり、所得の水準に基づき、市区町村において税額(所得割額・均等割額)が決定されます。

住民税については、住民税(所得割)の非課税限度額が45万円ですので、パート収入が100万円以下でほかに所得がない場合は、住民税(所得割)はかかりません。

例えば、妻(または夫)の年収が100万円の場合、100万円から給与所得控除55万円を引いた45万円が所得金額になります。

所得金額が45万円以下のとき、住民税は非課税となります。

ただし、扶養家族の収入が100万円以下であっても、お住まいの市区町村によっては住民税(均等割)がかかる場合があります。

どの程度の収入や所得であれば住民税均等割のみ課税世帯となるかについては、お住まいの地域や世帯構成のほか、控除の適用状況によっても大きく異なります。

この給付の対象となる場合は、お住まいの市区町村から案内が届くことになります。

年収103万円の壁

年収103万円の壁とは、所得税の壁のことです。

パート収入やアルバイト収入は、通常、給与所得となります。

課税される所得は、パート収入から給与所得控除(最低55万円)と基礎控除(48万円)などの所得控除を差し引いた残額となりますので、パート収入が103万円以下でほかに所得がない場合は、所得税及び復興特別所得税はかかりません。

自分の所得税や扶養控除に影響する103万円の壁は、その年の1月から12月の1年間の収入総額で判断されます。

ここで合計する給与額は、手取りではなく、税金や社会保険料を引かれる前の給与で、掛け持ちや途中で辞めたバイトやパート代も合算する必要があります。

ちなみに、通勤手当として給与明細に書かれている交通費は、合計から除くことができます。

103万円の壁は所得税がかからない上限金額なので、この金額を超えてしまうと所得税がかかるようになります。

年収103万円の壁は、配偶者控除を受けられる配偶者の年収の上限です。

配偶者控除の条件のひとつに「配偶者の合計所得金額が48万円以下」という要件があるため、年収103万円は配偶者控除が受けられる最大の収入額となります。

なお、配偶者の合計所得金額が48万円超を超えた場合であっても、配偶者特別控除の対象となる可能性があります。

そのため、配偶者の扶養に入っている妻にとって、103万円の壁は、ご自身が稼いだ収入に所得税が発生する境界線を指しており、夫の受けられる控除の限界を指しているわけではありません。

配偶者特別控除を満額受け取れるボーダーラインは、次の年収150万円の壁が問題となります。

年収150万円の壁

年収150万円の壁は、配偶者特別控除において満額38万円の控除を受けられるかどうかの境界線です。

妻の給与収入が103万円を超えても、150万円までであれば、夫は別途38万円の「配偶者特別控除」を受けられます。

配偶者特別控除で38万円の控除を受けるためには、配偶者の合計所得金額が48万円超95万円以下である必要があります。

年収150万円の場合、給与所得控除の55万円を差し引いて合計所得金額が95万円になるため、配偶者特別控除の控除額が38万円となります。

しかし、配偶者特別控除は、妻の給与収入が150万円を超えると徐々に少なくなります。

年収201万円の壁

年収201万円の壁とは、配偶者特別控除が受けられるかどうかの壁です。

配偶者特別控除が適用できる配偶者の所得上限額は133万円である必要があります。

そして、給与収入が201万円である場合の給与所得控除額は、68万3000円(給与所得控除額=収入額201万円×30%+80,000円)です。

したがって、配偶者の年収が201万円を超えると配偶者特別控除を受けることができなくなってしまいます。

社会保険上の年収の壁

社会保険上の年収の壁には、以下の2つの種類があります。

- 年収106万円の壁

- 年収130万円の壁

以下それぞれの年収の壁の種類について詳しくお伝えします。

年収106万円の壁

年収106万円の壁は、社会保険の壁です。

夫の被扶養者として働いている妻の年収が106万円を超えた場合、一定の条件に該当すると夫の扶養から外れ、自分で保険料を負担して社会保険に加入しなければならなくなります。

扶養から外れないようにするためには、年収を106万円以下に抑える必要があるため、106万年の壁と言われています。

社会保険の適用を受ける会社で働く会社員の場合、「正社員・フルタイム労働者」と「週の所定労働時間・月の所定労働日数がフルタイム労働者の4分の3以上の労働者」は、収入に関係なく自分で社会保険(健康保険・厚生年金保険)に加入する義務があります。

さらに、以下の条件をすべて満たす場合は社会保険の加入対象となります。

- ① 労働時間が週20時間以上

- ② 月収が8万8000円以上(8万8000円 × 12ヶ月 = 105万6000円 ≒ 106万円)

※月収に残業代や交通費は含まない - ③ 勤務期間が2ヶ月以上

- ④ 勤務先の従業員が101人以上

※2024年10月からは④の101人以上が「51人以上」に変わります。 - ⑤ 学生ではない

※ ひとつでも条件を満たさない場合は社会保険の加入義務はなく、加入しない場合は保険料もかかりません。

年収130万円の壁

106万円の壁と最も関連性が高い年収の壁が130万円の壁です。

106万円の壁の場合、年収が106万円を超えても他の条件を満たさなければ社会保険への加入義務はありません。

しかし、年収130万円を超えた場合は基本的にすべての人が親や配偶者の扶養から外れ、自身で社会保険に加入して保険料を自己負担することになります。

以上、年収の壁と税金・社会保険の関係については、以下の表のとおりです。

| 年収 | 住民税 | 所得税 | 社会保険料 | 配偶者控除 | 配偶者特別控除 |

|---|---|---|---|---|---|

| 100万円以下 | かからない | 対象 | 対象外 | ||

| 100万円超 | かかる | かからない | |||

| 103万円超 | かかる | かからない | 配偶者特別控除に切り替わる | 対象 | |

| 106万円超 | 条件を満たす場合かかる | ||||

| 130万円超 | かかる(60歳以上・障害者の場合は180万円以上) | ||||

| 150万円超 | 控除額の減少 | ||||

| 201万円超 | 対象外 | ||||

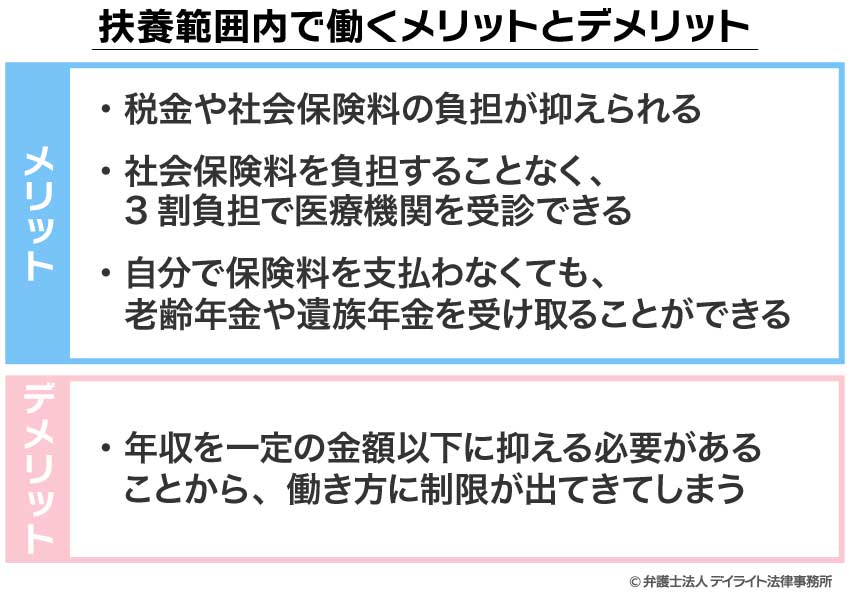

扶養範囲内で働くメリットとデメリット

メリットについて

扶養の範囲内で働くことのメリットとしては、税金や社会保険料の負担が抑えられるということが挙げられます。

また、配偶者などの扶養家族となることで、別途社会保険料を負担することなく、3割負担で医療機関を受診できることは大きなメリットでしょう。

さらに、年金については第3号被保険者として扱われるため、自分で保険料を支払わなくても、老齢年金や遺族年金を受け取ることができます。

デメリットについて

扶養の範囲内で働くことのデメリットとしては、ご本人の年収を一定の金額以下に抑える必要があることから、働き方に制限が出てきてしまうということです。

ご本人に働く意欲と能力があるにもかかわらず、年収の壁の範囲で働こうとした結果、パートタイムやアルバイト、非正規社員という選択肢しか取れないというケースもあります。

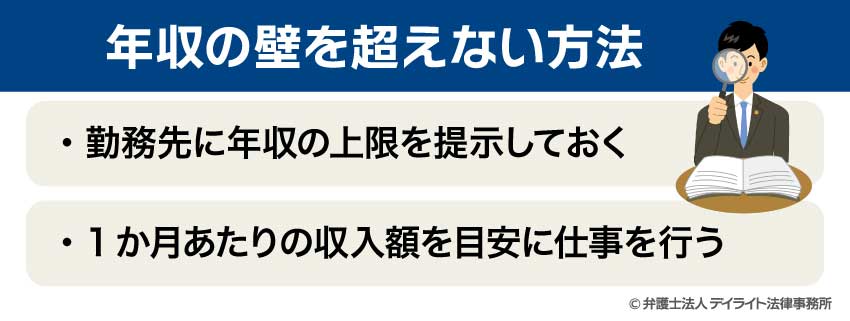

年収の壁を超えない方法

勤務先に年収の上限を提示しておく

年収の壁を超えないようにするためには、あらかじめ勤務先に年収の上限を伝えておくようにしましょう。

例えば、年間の収入が103万円の壁を超えないように、シフトや業務量を調整してもらうことが重要です。

1か月あたりの収入額を目安に仕事を行う

1か月あたりの収入額を目安にシフトを入れるようにしましょう。

年収103万円を超えないようにするためには、1か月あたりの収入の目安は8万5000円以下とする必要があります。

年収の壁を気にしないという選択肢も

年収の壁を気にせずに働くという選択肢もあります。

年収がいくらであれば最も有利になるかは人によって異なり、課税総所得金額が小さい場合、それに伴う税金も小さいため、働いたほうが手取りとしても得になることも多いと思います。

社会保険料の中には厚生年金保険料が含まれるため、将来の年金額が増えることになります。

そのため、短期的には手取りが減るとしても、長期的に見ればメリットとなると考えることもできます。

扶養家族と年収についてのQ&A

主婦が103万と130万どっちを稼いだ方が得?

今まで103万円以内で働いていたが、もう少し収入を増やしたいという場合は、130万円の壁の範囲で働く方がメリットが大きいでしょう。

配偶者の扶養に入っている方が、仮に103万の壁を超えて所得税が発生したとしても、トータルで考えれば、多くの場合で世帯全体の収入は増加するケースがほとんどでしょう。

他方で、130万円の壁を超えて所得が発生した場合には、社会保険料を自分で納める必要があります。

健康保険の加入条件にならない勤務先で給与収入が130万を超えた場合、自分で国民健康保険と国民年金を納めることになります。

仮に、国民健康保険料と年金保険料の合計が月額3万円だとすると、年間で36万円分手取り額が減ります。

給与収入が130万円であればこの負担はありませんが、131万円になっただけで、手取りは95万円となります。

「これまで103万円以内で働いていたけれど、もう少し収入を増やしたい」という方は、130万円の壁の範囲で働く方がメリットが大きい可能性があります。

まとめ

以上、この記事では、年収の壁の種類やその内容、扶養内で働くことのメリット・デメリットなどについてお伝えしました。

扶養家族がいる場合には、適切な手続きを行うことで、扶養控除や配偶者控除という恩恵を受けることができます。

ご自身が養っているご家族がいる場合には、扶養家族にできるかどうか、ぜひご確認ください。

0120-783-645

365日24時間電話予約受付(フリーダイヤル)