扶養家族とは?妻子や親を扶養に入れる条件と扶養家族数

「扶養家族」とは、主に生計をになっている人が養っている、自分の稼ぎだけでは生計を立てられない家族・親族のことを指します。

扶養家族には、「税法上の扶養家族」と「社会保険上の扶養家族」、「履歴書における扶養家族」の3種類に分けることができます。

税制上の扶養家族(扶養親族)とは、扶養する人(納税者)にかかる税金(所得税、住民税)が軽減される仕組みのことを指します。

社会保険上の扶養家族(被扶養者)とは、保険料を支払っている扶養者の社会保険(健康保険、国民年金)に加入している家族のことをいいます。

履歴書における扶養家族とは、履歴書において記載が求められる扶養家族の情報のことです。

一般的に履歴書において扶養家族を記載する場合には、社会保険上の被扶養者を記載することになります。

この記事では、扶養家族の意味や、扶養家族として制度の適用を受けるための手続きなどについて解説していきます。

目次

扶養家族とは?

「扶養家族」とは、主に生計をになっている人が養っている、自分の稼ぎだけでは生計を立てられない家族・親族のことを指します。

「妻が夫の扶養に入る」「子どもは親の扶養家族である」といった使い方がなされています。

家族を援助している、扶養している側のことを「扶養者」といい、援助を受ける側のことを「被扶養者」といいます。

一般的に「扶養」という言葉は、「私的扶養」と「社会的扶養」の2種類に分けることができます。

私的扶養

私的扶養とは、民法による扶養のことです。

民法上の扶養とは、高齢者や障害者など働くことができない人を家族・親族で支えて、養っていくというものです。

民法によると、扶養義務者は両親や祖父母、子供、孫などの直系尊属に加え、兄弟姉妹が該当するとされています。

また、夫婦間でお互いを扶養する義務があることから、配偶者も扶養義務者となります。

叔父や叔母などの3親等以内の親族が扶養義務者となるのは、原則として家庭裁判所の審判によって認められたときです。

社会的扶養

これに対して社会的扶養とは、社会的=国家的な扶養のことを指します。

働くことができない人を社会全体で支えていくという考え方です。

日本の公的年金制度は社会的扶養を基本としているため、現役世代が年金保険料を納めて、国を通じて高齢者へ年金を支給する仕組みになっています。

扶養家族には3つの種類

扶養家族には、「税法上の扶養家族」と「社会保険上の扶養家族」、「履歴書における扶養家族」の3種類に分けることができます。

それぞれ定義や扶養家族とされる範囲が異なりますので、以下で詳しくお伝えしていきます。

税法上の扶養家族

税制上の扶養家族(扶養親族)がいると、扶養する人(納税者)にかかる税金(所得税、住民税)が軽減される仕組みとなっています。

扶養家族がいる場合に、所得から一定額を差し引くことを扶養控除(ふようこうじょ)といいます。

| メリット | デメリット |

|---|---|

| ・扶養する側の税負担が減る ・扶養される側が所得税を負担する必要がない ・会社から扶養手当が支給される |

・働き方に制限がかかってしまう可能性がある |

社会保険上の扶養家族

社会保険上の扶養家族(被扶養者)は、保険料を支払っている扶養者の社会保険(健康保険、国民年金)に加入している家族のことをいいます。

つまり扶養者一人分の保険料のみで、そのほかの扶養家族の保険料負担がないということです。

健康保険(公的医療保険)は健康保険(健保)と国民健康保険(国保)の2種類に大別されます。

会社員や公務員などの勤め人の多くは健保に、個人事業主や従業員5人以下の小規模事業所などで働いている人は国保へ加入するのが一般的です。

ただし、家族を扶養に入れられるのは、健康保険(健保)に加入している家族のみです。国民健康保険(国保)には扶養認定がないため、人数分の保険料がかかります。

| メリット | デメリット |

|---|---|

| ・扶養家族は保険料を負担せずに健康保険に入れる ・扶養する人の社会保険料は増えない ・扶養家族は国民年金保険料を負担せずに年金を受給できる |

・扶養の範囲内で働く必要がある

・年金の受給額が低くなる |

履歴書における扶養家族

履歴書で扶養家族の有無を聞かれた場合は、健康保険上の被扶養者数を記載するのが一般的です。

「扶養家族数」欄に書く人数は、自分を含めずに扶養している家族の人数を記入します。

「配偶者」欄は婚姻関係にある人の有無で判断し、「配偶者の扶養義務」があるかは、被扶養者の対象範囲を参考にし、該当する場合は「有」、該当しない場合は「無」にチェックをいれます。

税法上の扶養家族

税法上の扶養家族とは?

税法上の扶養家族がいる人は、一定の要件を満たすことで、所得税や住民税について優遇措置を受けることができます。

このような優遇措置のことを「扶養控除」といいます。

扶養控除とは、納税者本人に配偶者以外の扶養家族がいる場合に、その人数に応じて一定額を所得金額から差し引くことができるという税金の控除制度のことです。

詳しくは後述しますが、扶養控除が適用されるのは、その年の12月31日時点の年齢が16歳以上の扶養家族です。

それ未満の子供は児童手当の対象となり、扶養控除は受けられません。

扶養控除額は、所得税は38万〜63万円、住民税は33万〜45万円です。

具体的には以下の表のとおり、扶養される親族が16歳以上18歳以下、23歳以上69歳以下の場合は所得税38万円(住民税は33万円)、特定扶養家族である19歳以上23歳未満の場合は所得税63万円(住民税は45万円)、老人扶養家族は同居していない場合は所得税48万円(住民税は38万円)、同居の場合は所得税58万円(住民税は45万円)です。

| 区分 | 所得税控除額 | 住民税控除額 | |

|---|---|---|---|

| 一般の控除対象扶養家族(16歳以上18歳以下、23歳以上69歳以下) | 38万円 | 33万円 | |

| 特定扶養親族(19歳以上23歳未満) | 63万円 | 45万円 | |

| 老人扶養親族(70歳以上) | 同居老親等以外の者 | 48万円 | 38万円 |

| 同居老親等 | 58万円 | 45万円 | |

引用元:扶養控除|国税庁

引用元:住民税の所得から差し引かれる金額(医療費控除・生命保険控除・配偶者控除・扶養控除など)|調布市

税法上の扶養家族となる条件

ここでは、税法上の扶養家族となるための条件についてお伝えします。

扶養家族

扶養家族とは、その年の12月31日(納税者が年の中途で死亡しまたは出国する場合は、その死亡または出国の時)の現況で、次の4つの要件のすべてに当てはまる人です。

- ① 配偶者以外の親族(6親等内の血族および3親等内の姻族をいいます。)または都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人であること。

- ② 納税者と生計を一にしていること。

- ③ 年間の合計所得金額が48万円以下(令和元年分以前は38万円以下)であること。

- ④ 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないことまたは白色申告者の事業専従者でないこと。

①配偶者以外の親族(6親等内の血族および3親等内の姻族)については、以下の表のとおりです。

| 血族 | 姻族(配偶者の血族または血族の配偶者) |

|---|---|

|

|

②「生計を一にする」とは、必ずしも同居を要件とするものではありません。

例えば、勤務、修学、療養等の都合上別居している場合であっても、余暇には起居を共にすることを常例としている場合や、常に生活費、学費、養育費、仕送り等の送金が行われている場合には、「生計を一にする」ものとして取り扱われます。

なお、親族が同一の家屋に起居している場合には、明らかに互いに独立した生活を営んでいると認められる場合を除き、「生計を一にする」ものとして取り扱われています。

控除対象扶養家族

控除対象扶養家族とは、扶養家族のうち、その年12月31日現在の年齢が16歳以上の人をいいます。

15歳以下の人については児童手当が支給されることに伴って、扶養控除が撤廃されています。

また、令和5年度以降は、非居住者である扶養家族については、以下のA~Cのいずれかに該当する人に限り、控除対象扶養家族に該当することになります。

- A その年12月31日現在の年齢が16歳以上30歳未満の人

- B その年12月31日現在の年齢が70歳以上の人

- C その年12月31日現在の年齢が30歳以上70歳未満の人であって次に掲げるいずれかに該当する人

・障害者である人

・納税者からその年において生活費または教育費に充てるための支払を38万円以上受けている人

・留学により国内に住所および居所を有しなくなった人

そして、控除対象扶養家族は、「一般の控除対象扶養家族」、「特定扶養家族」、「老人扶養家族」に分類されます。

一般の控除対象扶養家族

控除対象扶養家族であって、その年12月31日現在の年齢が16歳以上19歳未満、または23歳以上70歳未満の者は一般の控除扶養対象親族に当たります。

一般扶養家族については、所得税に関して1人当たり38万円の扶養控除を受けられます。

住民税に関しては自治体によって異なりますが、例えば東京都の自治体では1人当たり33万円の扶養控除を受けられます(令和6年度)。

特定扶養家族

控除対象扶養家族のうち、その年12月31日現在の年齢が19歳以上23歳未満の方を特定扶養家族といいます。

特定扶養家族については、所得税に関して1人当たり63万円の扶養控除を受けられます。

住民税に関しては自治体によって異なりますが、例えば東京都の自治体では1人当たり45万円の扶養控除を受けられます。

老人扶養家族

控除対象扶養家族のうち、その年12月31日現在の年齢が70歳以上の方を老人扶養家族といいます。

老人扶養家族は、「同居老親等」と「同居老親等以外の者」とに分けられます。

老人扶養家族のうち、あなたや配偶者の直系尊属(父母、祖父母など)で、あなたや配偶者との同居を常としている方を同居老親等といいます。

同居老親等の「同居」については、病気の治療のため入院していることにより納税者等と別居している場合は、その期間が結果として1年以上といった長期にわたるような場合であっても、同居に該当するものとして取り扱われています。

ただし、老人ホーム等へ入所している場合には、その老人ホームが居所となり、同居しているとはいえません。

同居老親等である老人扶養家族については、所得税に関して1人当たり58万円の扶養控除を受けられます。

住民税に関しては自治体によって異なりますが、例えば東京都の自治体では1人当たり45万円の扶養控除を受けられます。

同居老親等以外の老人扶養家族については、所得税に関して1人当たり48万円の扶養控除を受けられます。

住民税に関しては自治体によって異なりますが、例えば東京都の自治体では1人当たり38万円の扶養控除を受けられます。

配偶者が対象となる配偶者控除と配偶者特別控除

扶養控除の対象は「配偶者以外の親族」であるため、妻や夫は扶養控除の対象となりません。

その代わりに用意されているのが、「配偶者控除」・「配偶者特別控除」という制度です。

配偶者控除

「配偶者控除」とは、納税者に所得税法上の控除対象配偶者がいる場合には、一定の金額の所得控除が受けられる制度です。

控除対象配偶者とは、その年の12月31日の現況で、次の4つの要件のすべてに当てはまる人です。

なお、平成30年分以後は、控除を受ける納税者本人の合計所得金額が1,000万円を超える場合は、配偶者控除は受けられません。

- ① 民法の規定による配偶者であること(内縁関係の人は該当しません。)。

- ② 納税者と生計を一にしていること。

- ③ 年間の合計所得金額が48万円以下(令和元年分以前は38万円以下)であること。(給与のみの場合は給与収入が103万円以下)

- ④ 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないことまたは白色申告者の事業専従者でないこと。

配偶者控除の控除額は、控除を受ける納税者本人の合計所得金額、および控除対象配偶者の年齢により次の表のとおりになります。

なお、配偶者が障害者の場合には、配偶者控除の他に障害者控除27万円(特別障害者の場合は40万円、同居特別障害者の場合は75万円)が控除できます。

| 控除を受ける納税者本人の合計所得金額 | 控除額 | |

|---|---|---|

| 一般控除対象配偶者 | 老人控除対象配偶者 | |

| 900万円以下 | 38万円 | 48万円 |

| 900万円超950万円以下 | 26万円 | 32万円 |

| 950万円超1000万円以下 | 13万円 | 16万円 |

配偶者の所得が給与所得だけの場合、その年の給与収入が103万円以下であれば、給与所得控除額が55万円ですので、これを差し引くと、合計所得金額が48万円以下となり、配偶者控除が受けられます。

例えば、給与収入が95万円の場合、「給与所得 = 給与収入 ー 給与所得控除 = 95万円 ー 55万円 = 40万円」となります。

この場合、合計所得金額は48万円以下ですから、配偶者控除を受けることができるのです。

これに対して、配偶者に48万円(令和元年分以前は38万円)を超える所得があるため配偶者控除の適用が受けられないときでも、配偶者の所得金額に応じて、一定の金額の所得控除が受けられる場合があります。

これを「配偶者特別控除」といいます。

配偶者特別控除

配偶者特別控除を受けるための要件は、以下のとおりです。

- ① 控除を受ける納税者本人のその年における合計所得金額が1,000万円以下であること。

- ② 配偶者が、次の要件すべてに当てはまること。

・民法の規定による配偶者であること(内縁関係の人は該当しません)。

・控除を受ける人と生計を一にしていること。

・その年に青色申告者の事業専従者としての給与の支払を受けていないことまたは白色申告者の事業専従者でないこと。

・年間の合計所得金額が48万円超133万円以下(平成30年分から令和元年分までは38万円を超え123万円以下、平成29年分までは38万円を超え76万円未満)であること。

- ③ 配偶者が、配偶者特別控除を適用していないこと。

- ④ 配偶者が、給与所得者の扶養控除等申告書または従たる給与についての扶養控除等申告書に記載された源泉控除対象配偶者がある居住者として、源泉徴収されていないこと(配偶者が年末調整や確定申告で配偶者特別控除の適用を受けなかった場合等を除きます。)。

- ⑤ 配偶者が、公的年金等の受給者の扶養家族等申告書に記載された源泉控除対象配偶者がある居住者として、源泉徴収されていないこと(配偶者が年末調整や確定申告で配偶者特別控除の適用を受けなかった場合等を除きます。)。

配偶者特別控除の控除額(令和2年分以降)は、控除を受ける納税者本人のその年における合計所得金額および配偶者の合計所得金額に応じて、次の表のようになります。

| 控除を受ける納税者本人の合計所得金額 | ||||

|---|---|---|---|---|

| 900万円以上 | 900万円超950万円以下 | 950万円超1000万円以下 | ||

| 配偶者の合計所得金額 | 48万円超95万円以下 | 38万円 | 26万円 | 13万円 |

| 95万円超100万円以下 | 36万円 | 24万円 | 12万円 | |

| 100万円超105万円以下 | 31万円 | 21万円 | 11万円 | |

| 105万円超110万円以下 | 26万円 | 18万円 | 9万円 | |

| 110万円超115万円以下 | 21万円 | 14万円 | 7万円 | |

| 115万円超120万円以下 | 16万円 | 11万円 | 6万円 | |

| 120万円超125万円以下 | 11万円 | 8万円 | 4万円 | |

| 125万円超130万円以下 | 6万円 | 4万円 | 2万円 | |

| 130万円超133万円以下 | 3万円 | 2万円 | 1万円 | |

税法上の扶養家族となるメリットとデメリット

税法上の扶養家族となるメリット

税法上の扶養家族となることで、次のようなメリットがあります。

- 扶養する側の税負担が減る

- 扶養される側が所得税を負担する必要がない

- 会社から扶養手当が支給される

まず、納税する側の税負担が減ることは、税法上の扶養家族となるメリットの1つです。

収入を得ている人は、所得税を支払う必要があります。

親族が扶養に入っている場合は「扶養控除」、配偶者が扶養に入っている場合は「配偶者控除」や「配偶者特別控除」を適用させることで、収入を得ている人の所得税・住民税を減らすことができます。

親族が扶養に入ると、所得税と住民税の控除額が増加し、税金の負担が軽減されます。

一般の扶養家族の場合、所得税の控除額は38万円です。

また、親を扶養する場合で、親の年齢が70歳以上の場合、所得税の控除額は別居だと48万円、同居だと58万円となります。

このように、被扶養者の合計所得金額が48万円以下であれば扶養控除が受けられ、所得税や住民税の税額を抑えられるというのは大きなメリットであるといえるでしょう。

例えば、扶養家族である親族がアルバイトをしている場合であっても、その親族の年収が103万円以下の場合、扶養者である方は扶養控除を受けることができます。

妻が夫の扶養に入っている場合も同様です。

妻が夫の税制上の扶養に入ることにより減税効果を享受することができます。

具体例 妻のパート年収が103万円以下で、夫の給与年収が500万円(適用される所得税率は10%と仮定)の場合

配偶者控除が満額適用され、減税効果の概算は、所得税3.8万円(控除額満額38万円 ✕ 夫の所得税率10%)、住民税3.3万円(控除額満額33万円 ✕ 税率10%)の合計7.1万円となります。

次に、扶養される側に所得税を負担する義務が課されないことも、税法上の扶養家族となることのメリットです。

妻が夫の扶養に入るためには、年収を103万円以下に抑える必要があることから、被扶養者である妻は所得税を納める必要がありません。

さらに、会社によっては扶養手当がもらえる可能性があります。

企業によっては、妻の年収が一定額以下であれば扶養手当を支給する場合もあります。

扶養手当とは、企業が家族を扶養している従業員に対して、福利厚生として支給する手当の一種です。

扶養手当は家族手当と呼ばれることもありますが、扶養手当という場合には、「扶養に入れていない家族」がいる従業員を支給対象としてない可能性が高いでしょう。

扶養手当という場合には、一般的には妻の年収103万円以下や130万円未満としている企業が多い印象です。

ただし、扶養手当は、法的に設定されているルールではありません。

企業独自の福利厚生制度になるため、扶養手当の対象となる人の条件はさまざまです。

企業によって支給する金額が異なり、また、経営状態や企業方針など企業を取り巻く環境の変化などに応じて、扶養手当の内容を変更する裁量が企業側にあるという点には注意が必要でしょう。

税法上の扶養家族となるデメリット

税法上の扶養家族となることで、税制優遇を受けるためには年収を抑える必要があり、その結果として働き方に制限がかかってしまう可能性があるというデメリットがあります。

正社員と同じように働き、同様の給料を得られる可能性があるにもかかわらず、扶養家族の範囲内でいようとすると、パートタイム従業員や非正規雇用といった働き方しかできないというケースも想定されます。

税法上で扶養に入るための手続き

税法上の扶養に入るためには、給与所得者と自営業者とで手続きが異なります。

給与所得者が扶養控除を受ける場合には、勤務先に下の「給与所得者の扶養控除等(異動)申告書」を提出する必要があります。 「給与所得者の扶養控除等(異動)申告書」の提出期限は、その年の最初に給与の支払を受ける日の前日(中途就職の場合には、就職後最初の給与の支払を受ける日の前日)までです。

「給与所得者の扶養控除等(異動)申告書」の提出期限は、その年の最初に給与の支払を受ける日の前日(中途就職の場合には、就職後最初の給与の支払を受ける日の前日)までです。

なお、当初提出した申告書の記載内容に異動があった場合には、その異動の日後、最初に給与の支払を受ける日の前日までに異動の内容等を記載した申告書を提出する必要があります。

また、非居住者である親族に係る扶養控除または障害者控除の適用を受ける場合には、その年最後に給与の支払を受ける日の前日までに、その親族と生計を一にする事実を記載した上で提出する必要があります。

申告書に該当する事項等を記載した上、給与の支払者(勤務先)へ提出してください。

この申告書は、本来、給与の支払者を経由して税務署長及び市区町村長へ提出することになっています。

税法上で扶養に入るための手続きに必要な書類は、その他の書類も含めて以下でまとめていますので、参考になさってください。

- 扶養控除等(異動)申告書

- (年の中途で就職した方で前職のある方は)前の勤務先の源泉徴収票

- (非居住者である親族について扶養控除等を受ける場合には)戸籍の附票の写しなどの親族関係書類や送金関係書類

引用元:令和6年分給与所得者の扶養控除等(異動)申告書|国税庁

引用元:令和5年1月以後に非居住者である親族について扶養控除等の適用を受ける方へ|国税庁

扶養控除等(異動)申告書の書き方

扶養控除等(異動)申告書の書き方については、以下のページで詳しく解説しています。

ぜひ参考になさってください。

社会保険上(健康保険・年金)の扶養家族

社会保険上(健康保険・年金)の扶養家族とは?

社会保険上の扶養家族とは、保険料を支払っている扶養者の社会保険に加入している家族のことをいいます。

つまり扶養者一人分の保険料のみで、そのほかの扶養家族の保険料負担がないということです。

公的医療保険については、健康保険(健保)と国民健康保険(国保)の2種類に大別されます。

このうち健康保険の運営主体は、協会けんぽ(全国健康保険協会)と健康保険組合の2つがあります。

健康保険組合と全国健康保険協会が運営する医療保険を合わせた総称を健康保険(健保)と呼んでいます。

会社員や公務員などの勤め人の多くは健康保険(健保)に加入しています。

これに対して、自営業者・フリーランスや従業員5人以下の小規模事業所などで働いている人やその家族、年金受給者は国民健康保険(国保)に加入するのが一般的です。

ただし、家族を扶養に入れられるのは、健康保険(健保)に加入している家族のみです。国民健康保険(国保)には扶養認定がないため、人数分の保険料がかかります。

健康保険上の扶養家族として対象となる人のことを「被扶養者」といいます。

厚生年金保険や共済組合等に加入している会社員や公務員の方に扶養されている配偶者の方で、原則として年収が130万円未満の20歳以上60歳未満の方は、第3号被保険者となるため、個別に国民年金保険料を納める必要はありません。

ただし、社会保険上の扶養家族は、税法上の扶養家族と比べて、親族の範囲や対象となる年齢、同居の有無など条件が異なります。

例えば、税法上の扶養家族に関しては、配偶者と扶養家族は区別されていましたが、社会保険上の被扶養者においては区別されていません。

次から、社会保険上の扶養家族となるための条件について詳しくお伝えします。

健康保険の扶養家族になるための条件

社会保険上で扶養の対象となる人のことを「被扶養者」といいます。

健康保険では、被保険者が病気になったりけがをしたときや亡くなった場合、または、出産した場合に保険給付が行われますが、その被扶養者についての病気・けが・死亡・出産についても保険給付が行われます。

被扶養者の対象となるのは、以下の要件を満たす人です。

これらの方は、必ずしも同居している必要はありません。

- ① 被保険者の三親等以内の親族(上記「1」に該当する人を除く)

- ② 被保険者の配偶者で、戸籍上婚姻の届出はしていないが事実上婚姻関係と同様の人の父母および子

- ③ ②の配偶者が亡くなった後における父母および子

なお、「同一の世帯」とは、同居して家計を共にしている状態をいいます。

認定対象者が被保険者と同一世帯に属している場合

認定対象者が被保険者と同一世帯に属している場合認定対象者の年間収入が130万円未満(認定対象者が60歳以上または障害厚生年金を受けられる程度の障害者の場合は180万円未満)であって、かつ、被保険者の年間収入の2分の1未満である場合

認定対象者の年間収入が130万円未満(認定対象者が60歳以上または障害厚生年金を受けられる程度の障害者の場合は180万円未満)であって、かつ、被保険者の年間収入を上回らない場合には、その世帯の生計の状況を果たしていると認められるとき

認定対象者が被保険者と同一世帯に属していない場合認定対象者の年間収入が130万円未満(認定対象者が60歳以上またはおおむね障害厚生年金を受けられる程度の障害者の場合は180万円未満)であって、かつ、被保険者からの援助による収入額より少ない場合

令和元年5月に成立した「医療保険制度の適正かつ効率的な運営を図るための健康保険法等の一部を改正する法律」において、被扶養者認定における国内居住要件が新設されました。

このため、施行日(令和2年4月1日)以降は、被扶養者認定の際に、国内居住要件を満たしていることを確認し、認定後は、毎年実施する被扶養者再確認等により確認されることになっています。

また、施行日までの間に被扶養者認定を受けた者であって、施行日時点で国内に居住していない者については、施行日時点で適切な資格管理ができるよう、健康保険被扶養者(異動)届(国内居住要件の例外に該当する旨の確認又は該当しないことによる認定の取消に関するもの)提出を求めるなど、協会けんぽ等において必要な対応が行われます。

原則として、被扶養者となれるのは、日本国内に住民票を有する国内居住者です。

ただし、海外で就労しているなど、明らかに日本国内での居住実態がない場合は、要件を満たさないものと判断されており、日本に住所を有しないもののうち、日本に生活の基礎があると認められるものについては、例外的に要件を満たすこととされています。

つまり、国内居住要件の例外(海外特例要件)に該当する者の取扱いについて日本国内に住民票を有しない者であっても、次の表に掲げる「海外特例要件」に該当する場合は、国内居住者と同様に要件を満たす者として扱われます。

| 国内居住要件の例外 | 証明書類 |

|---|---|

| ① 外国において留学をする学生 | 査証、学生証、在学証明書、入学証明書等の写し |

| ② 外国に赴任する被保険者に同行する家族 | 査証、海外赴任辞令、海外の公的機関が発行する居住証明書等の写し |

| ③ 観光、保養又はボランティア活動その他就労以外の目的で一時的に海外に渡航する家族 | 査証、ボランティア派遣機関の証明、ボランティアの参加同意書等の写し |

| ④ 被保険者が外国に赴任している間に当該被保険者との身分関係が生じた家族(海外赴任中に生まれた被保険者の子ども、海外赴任中に結婚した被保険者の配偶者など) | 出生や婚姻等を証明する書類等の写し |

| ⑤ ①から④までに掲げるもののほか、渡航目的その他の事情を考慮して日本国内に生活の基礎があると認められる家族 | 厚労省保険局に相談しつつ個別に判断 |

海外特例要件に該当する場合の認定手続きについて、海外特例要件に該当する者が被扶養者の認定を受ける場合には、「任意継続被保険者被扶養者(異動)届」等に海外特例要件に該当する旨を記載する必要があります。

その際、海外特例要件に該当することを証明する書類を添付する必要があります(証明書類が外国語で作成されている場合は、翻訳者の署名がされた翻訳文を添付します。)。

また、こうした事項に変更があった場合には、その都度、「任意継続被扶養者変更(訂正)届」で届出を行います。

以上、被扶養者の認定については、健保組合等がこれらの扶養条件を総合的に判断して行います。

また、認定後も、定期的に被扶養者に該当しているかについての調査を実施しています。

ただし、被扶養者の対象年齢は、75歳未満の人に限られます。

なぜなら、75歳以上の方は、「後期高齢者医療制度」によって健康保険に加入しなければならないためです。

厚生年金の扶養家族になるための条件

厚生年金の扶養家族になるための条件としては、以下のとおりです。

- 厚生年金に加入している第2号被保険者に扶養されている20歳以上60歳未満の配偶者

- 年収が130万円未満であり、かつ配偶者の年収の2分の1未満の方

厚生年金の扶養家族になるためには、以上の2つの条件を全て満たす必要があります。

社会保険上の扶養家族となるメリットとデメリット

社会保険上の扶養家族となるメリット

社会保険上の扶養家族となるメリットとしては、以下のものが挙げられます。

- 扶養家族は保険料を負担せずに健康保険に入れる

- 扶養する人の社会保険料は増えない

- 扶養家族は国民年金保険料を負担せずに年金を受給できる

社会保険は強制加入ですが、会社などの健康保険に入れない人は、原則的に国民健康保険に入って保険料を納める必要があります。

そのため、働いていない人にとっては、保険料の支払い負担が大きくなってしまう可能性があります。

しかし、家族の健康保険の被扶養者になれば、自分で保険料を払って社会保険に入る必要がなくなります。

例えば、妻が夫の会社の社会保険上の扶養家族となると、妻は保険料を支払うことなく健康保険の被扶養者となります。

健康保険の被扶養者は、医療機関を3割負担で受診することができます。

扶養家族自身が社会保険料を払わなくてよいというのは、大きなメリットといえるでしょう。

健康保険では、被扶養者がいても被保険者の払う保険料は、被扶養者がいない場合と同じです。

配偶者を扶養に入れた場合でも、厚生年金保険料が増えることはありません。

そのため、社会保険上の扶養家族になることで、家族単位での社会保険料の負担が抑えることができます。

親や子などの親族を健康保険の被扶養者にした場合、被扶養者自身の年金には影響はありません。

被扶養者が20歳以上60歳未満なら、国民年金の第1号被保険者として国民年金保険料を払う必要があります。

これに対して、配偶者の健康保険の被扶養者になった人は年金の第3号被保険者となり、国民年金保険料の納付義務がなくなります。

たとえば、夫の扶養に入った妻は、健康保険料のほかに、年金保険料についても負担義務がありません。

このように、配偶者の扶養家族は保険料を負担せずに年金を受給できるというメリットがあります。

社会保険上の扶養家族となるデメリット

社会保険上の扶養家族となるデメリットについては、以下のようなものが挙げられます。

- 扶養の範囲内で働く必要がある

- 年金の受給額が低くなる

社会保険上の扶養家族となる条件には、一定の収入以下である必要があります。

原則として、扶養家族の年間の収入が130万円未満である(扶養家族が60歳以上)必要があります。

そのため、社会保険上の扶養家族であることのメリットを享受しようとする場合には、一定の収入以下に抑えて働かなければならなくなります。

働いて稼げる能力や時間がある場合には、被扶養者にならずに働いた方が豊かな生活が送れる可能性があります。

厚生年金保険や共済組合などに加入している会社員や公務員の人を「第2号被保険者」、第2号被保険者の扶養になっている20歳から60歳未満の配偶者で、1年間の収入が130万円未満の人が「第3号被保険者」です。

扶養に入っている第3号被保険者が受け取ることができるのは、「老齢基礎年金」となります。

「老齢厚生年金」を受け取ろうとすると、配偶者の扶養から外れて自分で厚生年金に加入する必要があります。

また年金の上乗せ制度である「付加年金」や「国民年金基金」なども利用することができません。

そのため、将来受給できる年金が第2号被保険者と比べて少なくなります。

したがって、社会保険上の扶養家族のままでは、老後に受け取れる年金額が少なくなるというデメリットがあります。

社会保険で扶養に入るための手続き

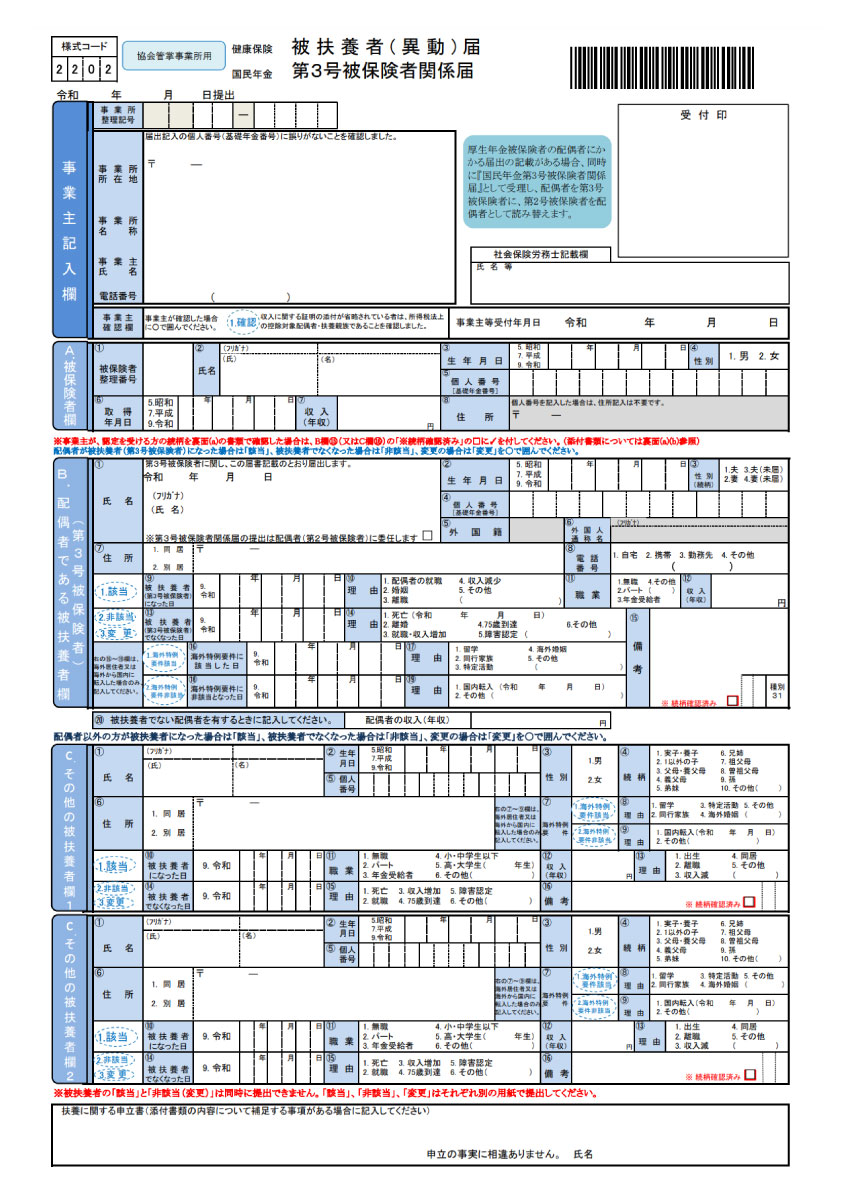

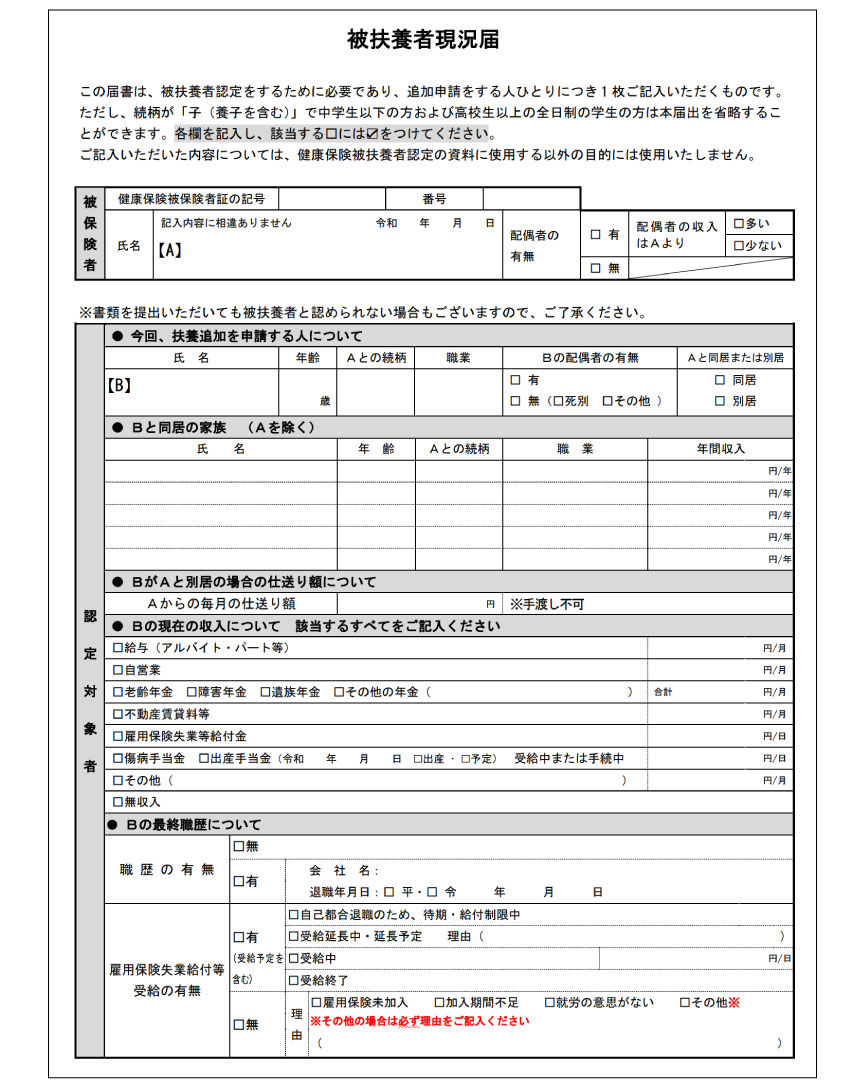

被扶養者として社会保険(健康保険)の扶養に入るためには、被保険者の勤務先に下の「被扶養者(異動)届」や「被扶養者現況届」の書類を提出する必要があります。

また、16歳以上の人が扶養に入る場合は、収入の有無を証明する書類(在学証明書・雇用保険受給資格者証のコピー・離職票の原本・年金支払通知書のコピーなど)が必要となります。

「被扶養者(異動)届」と「被扶養者現況届」の書き方については、こちらのページで詳しく解説しています。ぜひ参考になさってください。

社会保険で扶養に入るための手続きに必要な書類は、その他の書類も含めて以下でまとめていますので、参考になさってください。

- 被扶養者(異動)届

- 被扶養者現況届

- 収入要件確認のための書類(在学証明書・雇用保険受給資格者証のコピー・離職票の原本・年金支払通知書のコピーなど)

- 続柄を確認するための書類(住民票の写しなど)

- (別居している方の扶養の場合)仕送り額が確認できる書類

- (内縁関係の方の扶養の場合)内縁関係を確認できる書類(内縁関係双方の戸籍謄本、世帯全員の住民票など)

履歴書における扶養家族

履歴書における扶養家族の意味

履歴書には扶養家族について記載する項目・欄が設けられていることがあります。

それでは、履歴書における扶養家族とは、税法上の扶養家族、または、社会保険上の扶養家族のいずれを記載すればよいのでしょうか。

一般的に履歴書で扶養家族の有無を聞かれた場合は、健康保険上の被扶養者数を記載することになります。

雇用先の会社は、従業員が入社すると、給与に課税する所得税の計算、社会保険や福利厚生の手続きをします。

そのため、従業員が扶養する家族の状況で手続きの範囲が変わるため、事前にどの程度必要かを把握するため、履歴書の記入を求めるのです。

社会保険の扶養範囲は、75歳未満で原則は日本国内に住民票(生活基盤)のある三親等以内の親族(内縁や事実婚の配偶者含む)となります。

そこから同居か別居か、収入条件などにより、扶養に入れるかを認定します。

「配偶者」欄は婚姻関係にある人の有無で判断し、「配偶者の扶養義務」があるかは、被扶養者の対象範囲を参考にし、該当する場合は「有」、該当しない場合は「無」にチェックをいれます。

また、履歴書には扶養家族欄に『配偶者を除く』という注意書きがあるケースもあります。

この場合には配偶者欄に配偶者を記載すれば問題ありません。

パートナーとの関係が法律婚ではなく内縁関係=事実婚の場合は配偶者欄を使用できないため、扶養家族欄に相手の存在が分かるように記載しておきましょう。

配偶者が扶養家族から除かれている履歴書の場合は、配偶者の存在は配偶者欄を確認することで判明するため、扶養家族欄には「配偶者を除いた自分が扶養している家族」を書いておけば問題ありません。

就職活動や転職活動で履歴書を提出する理由は、扶養家族の有無を確認し、社会保険や税金などの計算に必要となる情報を提供するためであるため、現時点での状況を正確に記載することが重要です。

履歴書記載の扶養家族数とは?

「扶養家族数」欄に書く人数は、自分を含めずに扶養している家族の人数を記入します。

一般的な履歴書は「配偶者を除く」のただし書きがあるケースが多く、その場合は配偶者を除いた被扶養者の人数を記載します。

たとえば、あなたにお子さんが2人いて、すでに配偶者の扶養に入っている場合だと扶養人数は0人です。この場合、扶養家族欄には0人と記載しましょう。

更に、年齢が75歳以上の人は健康保険上の被扶養者となれないので、扶養家族数には含めないように注意しましょう。

事実婚の場合は、パートナーを被扶養者とすることができるので、扶養家族数に含める必要があります。

ただし、事実婚を証明することが条件となるため、別途証明書類(住民票など)を求められる場合があります。

扶養家族についての注意点

税法上の扶養家族と社会保険上の扶養家族は手続きが異なる

税法上の扶養家族と社会保険上の扶養家族は異なる手続きが必要となります。

片方だけに扶養を入れるという選択肢も可能です。

まず、税金と社会保険の扶養手続きは連動していないため、別々に手続きを行う必要があります。

税金計算上の扶養に親族を入れるためには、納税者本人が勤務先で行う年末調整の際に扶養控除等申告書に親の情報を記載する必要があります。

他方で、社会保険の扶養に親族を入れる場合は、勤務先にその旨を申し出て、協会けんぽなどの関連機関へ手続きを行います。

これらの手続きは別個に行う必要があり、一方を済ませたからといって、他方の手続きが免除されることはありません。

このように手続きが異なることから、税金計算上のみ、または社会保険のみで扶養に入れることも可能です。

特に社会保険の扶養に関しては、上記で触れたようなデメリットもあるため、税金だけ扶養に入れるという選択肢も十分に検討に値します。

扶養家族の健康状態や就労状況など、各家庭の状況やニーズにあわせて考慮しましょう。

親を扶養家族にする場合の注意点

親を扶養に入れる際は、所得や年齢に注意しましょう。

60歳を超えて年金所得がある場合、税法上は所得控除の計算をする必要があり、また、健康保険との上限金額が違います。

年齢については、健康保険は75歳未満が対象のため、75歳以上の方は扶養には入れません。

75歳以上の方は後期高齢者医療制度に加入することとなります。

税法と健康保険の両方の扶養に入るためには、以下の条件を満たす必要があります。

- 扶養家族の年齢:75歳未満

- 扶養家族の収入:65歳未満の場合は「108万円以下」、65歳以上の場合は「130万円以下」

扶養家族についてのQ&A

年収の壁とは何のことですか

年収の壁とは、その金額を超えると税金や社会保険料の負担が生じることになる年収のボーダーラインのことを指す言葉です。

年収の壁とは、その金額を超えると税金や社会保険料の負担が生じることになる年収のボーダーラインのことを指す言葉です。要するに、年収の壁を超えなければ扶養の範囲内であるため、税金や社会保険料の負担が増えることはありません。

年収の壁には、税法上の扶養家族と社会保険上の扶養の違いに応じて、「税法上の壁」と「社会保険上の壁」の2種類があります。

税法上の壁については、100万円・103万円・150万円・201万円の4つの壁があります。

これらの壁を超えると所得税と住民税の負担が増えることになるため、手取り額が減少することになります。

これに対して、社会保険上の壁については、106万円・130万円の2つの壁があります。

これらの壁を超えることで社会保険料の負担が増加するため、手取り額が減少する可能性があります。

年収の壁と税金・社会保険の関係については、以下の表のとおりです。

| 年収 | 住民税 | 所得税 | 社会保険料 | 配偶者控除 | 配偶者特別控除 |

|---|---|---|---|---|---|

| 100万円以下 | かからない | 対象 | 対象外 | ||

| 100万円超 | かかる | かからない | |||

| 103万円超 | かかる | かからない | 配偶者特別控除に切り替わる | 対象 | |

| 106万円超 | 条件を満たす場合かかる | ||||

| 130万円超 | かかる(60歳以上・障害者の場合は180万円以上) | ||||

| 150万円超 | 控除額の減少 | ||||

| 201万円超 | 対象外 | ||||

子供は扶養家族ですか?

子どもがアルバイトをしている場合、年間の所得金額が38万円以下、もしくは給与収入のみの人は103万円以下の場合には、税法上の扶養家族になることができます。扶養家族がいると、会社で年末調整あるいは確定申告によって収める税金を抑えることができます。

また、扶養される側の人は、所得の条件を満たしていれば、稼いだお金に対して税金の支払いが免除されます。

子どもが就職して、子どもの年収が103万円の壁を超えた場合には、就職した年の年末調整までに勤務先までに知らせる必要があります。

さらに、子どもの年収が130万円の壁を超えた場合には、親の社会保険の扶養から外れ、全ての人が自分で社会保険料を支払うことになります。

家族を扶養に入れるとはどういうことですか?

「家族を扶養に入れる」ということの税法上の意味は、所得税の申告の際に扶養控除の適用を受けるということを指します。扶養控除の適用を受けられれば、その分、納める所得税が減るため、税金面で有利になります。

また、「家族を扶養に入れる」ということの社会保険上の意味は、「健康保険に加入している家族の被扶養者になる」ということです。

健康保険に加入している人(被保険者)は、自分で生計を立てられない家族を被扶養者にできます。

この場合、被扶養者は自分で公的医療保険に入る必要がありません。

家族の健康保険により、3割負担で医療機関を受診できます。

扶養家族に妻は含まれますか?

税法上の扶養家族とは、配偶者以外の親族を指すため、税法上の扶養家族に配偶者は含まれません。したがって、配偶者については、税法上の扶養控除を利用することはできません。

ただしその代わりに、配偶者に関しては配偶者控除や配偶者特別控除といった税制優遇制度を利用することができます。

この場合の配偶者とは、法的に婚姻している夫婦のことを指し、内縁関係にある男女は含まれません。

以上に対して、社会保険上の扶養家族には、配偶者も含まれています。

社会保険上の扶養家族には、法律婚関係にある夫婦のほかに、内縁関係にある男女も含まれます。

まとめ

この記事では、扶養家族について、税法上の扶養家族や社会保険上の扶養家族、履歴書における扶養家族の意味などについて解説しました。

税法上または社会保険上の扶養家族と認めてもらい、制度の恩恵を受けるためには適切な手続きを行う必要があります。

扶養家族について申告するためには、その手続きにおいて必要な書類を不備なく提出する必要があります。

ご自身の家族が扶養家族に該当しているのかどうかはっきりわからない、扶養家族として申請する手続きをスムーズに進めて欲しいという場合には、法律の専門家である弁護士に相談することをおすすめします。

0120-783-645

365日24時間電話予約受付(フリーダイヤル)