扶養とは?扶養に入るメリットとデメリット

扶養(ふよう)とは、一般的に「自立して生きていくのが難しい人を援助する」という意味です。

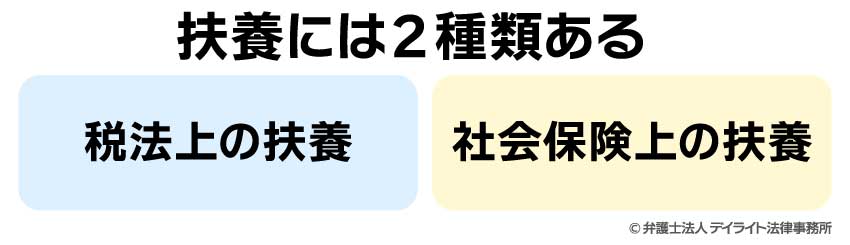

扶養には、税法上の扶養家族と、社会保険上の扶養家族があります。

まず、税法上、納税者が経済的に援助している親族の範囲が配偶者の場合には、配偶者控除が受けられ、配偶者以外の親族を援助している場合には、扶養控除が受けられます。

また、社会保険上、被保険者の被扶養者に認定されれば、その被扶養者は保険料の負担が発生しません。

被扶養者に認定されると、その被扶養者も病気やけが、出産や死亡した際に保険給付が受けられます。

このページでは、税法上の扶養や社会保険上の扶養に該当するための条件や、扶養に入るメリット・デメリットなどについてお伝えします。

目次

扶養とは?

扶養の意味をわかりやすく

扶養(ふよう)とは、一般的に「自立して生きていくのが難しい人を援助する」という意味です。

配偶者や子どもなどの親族を経済的に援助している場合、「妻が夫の扶養に入る」、「子どもは父親の扶養家族だ」などと表現されることになります。

親族を扶養している場合には、所得税の扶養控除を受けられたり、社会保険に扶養されている人として加入させたりできるなど、様々なメリットを受けられる仕組みが存在しています。

扶養に入るためには、扶養される側の親族の年間所得や、扶養者との関係などが要件として定められており、扶養の種類によって具体的な条件が定められています。

扶養家族とは?

扶養家族には、税法上の扶養家族と、社会保険上の扶養家族があります。

税法上の扶養家族に該当する親族がいる場合には、納税者本人が所得税や住民税などの税金の控除を受けることができます。

このような税制優遇制度を配偶者控除や扶養控除といいます。

社会保険上の扶養とは、生計を担う加入者が、収入がなく一人では生計が立てられない人に代わって社会保険に加入することです。

俗に家族や親族を経済的に援助することを指します。

健康保険同様、社会保険に加入し生計を支えている扶養者は「被保険者」と呼ばれ、扶養される側が「被扶養者」です。被扶養者になると、社会保険を支払う必要がありません。

扶養には2種類ある

税法上の扶養

税制上の扶養に該当する親族がいる場合には、扶養している納税者本人の所得税や住民税の控除を受けることができます。

納税者が経済的に援助している親族の範囲が配偶者か、それ以外の親族かで、納税者本人が受けられる控除の種類が異なります。

納税者が配偶者を養っている場合には、「配偶者控除」または「配偶者特別控除」の適用を受けることができます。

納税者が配偶者以外の親族を養っている場合には、「扶養控除」の適用を受けることができます。

配偶者控除とは

まず、「配偶者控除」とは、納税者に所得税法上の控除対象配偶者がいる場合に受けられる税制優遇制度です。

控除対象配偶者がいる場合には、一定の金額の所得控除が納税者に対して認められています。

なお、配偶者控除の適用がない方で、扶養する側の年収が1000万円以下で、かつ、配偶者の合計所得金額が48万円超133万円以下である方については、「配偶者特別控除」が適用されます。

配偶者控除については、扶養する側の家族の年収、及び控除対象配偶者の年齢に応じて決まります。

例えば、配偶者の所得が給与所得だけの場合は、以下のように控除額が計算されます。

具体例 給与収入が103万円の場合

給与所得 = 給与収入 – 給与所得控除 = 103万円 – 55万円 = 48万円となり、合計所得金額は48万円以下となるため、配偶者控除が受けられます。

配偶者の年収が103万円を下回っていれば、配偶者控除を受けられることから、一般的に「103万円の壁」などと言われることがあります。

なお、令和元年分までは、配偶者の年間の合計所得金額が38万円以下であれば配偶者控除を受けられます。

また、給与所得控除額は最低65万円です。

配偶者のその年分の給与収入が103万円以下であれば、給与所得控除額が65万円ですので、これを差し引くと、合計所得金額が38万円以下となり、配偶者控除が受けられることとなります。

配偶者に給与所得以外の所得がある場合には、以下のように控除額が計算されます。

給与所得以外に、不動産所得、一時所得、譲渡所得などがある場合でも、年間の合計所得金額が48万円以下(令和元年分までは38万円以下)であれば、配偶者控除が受けられます。

具体例 給与収入80万円、不動産所得10万円の場合

給与所得 = 給与収入 – 給与所得控除 = 80万円 – 55万円 = 25万円となるため、合計所得金額 = 給与所得の金額 + 不動産所得の金額 = 25万円 + 10万円 = 35万円です。

この場合、配偶者の年収は48万円以下となるため、控除を受けることができます。

配偶者特別控除とは

次に、「配偶者特別控除」とは、配偶者に48万円を超える所得があるため配偶者控除の適用が受けられない場合であっても、配偶者の所得金額に応じて受けられる所得控除のことをいいます。

配偶者控除と配偶者特別控除の違いは、対象となるための条件とその控除額です。

配偶者控除を受けるためには、配偶者の年間の合計所得金額が「48万円以下(令和元年分以前は38万円以下)」である必要があります。

これに対して、配偶者特別控除では、配偶者の年間の合計所得金額が「48万円超133万円以下(平成30年分から令和元年分までは38万円を超え123万円以下、平成29年分までは38万円を超え76万円未満)」である必要があります。

なお、配偶者特別控除は夫婦の間で互いに受けることはできません。

配偶者控除と配偶者特別控除については、以下の表のようになります。

| 配偶者控除 | 老人控除対象配偶者 | 配偶者特別控除 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 所得 | 48万円以下 | 95万円以下 | 100万円以下 | 105万円以下 | 110万円以下 | 115万円以下 | 120万円以下 | 125万円以下 | 130万円以下 | 133万円以下 | 133万円超 | |

| 900万円以下 | 38万円 | 48万円 | 38万円 | 36万円 | 31万円 | 26万円 | 21万円 | 16万円 | 11万円 | 6万円 | 3万円 | ー |

| 900万円超 950万円以下 |

26万円 | 32万円 | 26万円 | 24万円 | 21万円 | 18万円 | 14万円 | 11万円 | 8万円 | 4万円 | 2万円 | ー |

| 950万円超 1000万円以下 |

13万円 | 16万円 | 13万円 | 12万円 | 11万円 | 9万円 | 7万円 | 6万円 | 4万円 | 2万円 | 1万円 | ー |

| 1000万円超 | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー |

扶養控除とは

上記に対して、配偶者以外の親族を養っている場合には「扶養控除」の適用を受けることができます。

親族を養う納税者の経済的負担を軽くするために設けられている制度で、対象の扶養親族一人につき、あらかじめ決められた扶養控除を受けることができます。

なお、配偶者に関しては配偶者控除の対象になるため、扶養控除を受けることはできません。

扶養控除の金額は、扶養親族の年齢(納税を行う年の12月31日時点の年齢)や、同居しているかどうかで区分されています。

まず前提として、16歳未満の子供は扶養控除対象の扶養親族とはなりません。

かつては16歳未満の子供は扶養控除を受けることが可能でしたが、子ども手当が導入された結果、2011年に廃止されました。

一般の控除対象扶養親族(16歳以上)は38万円、特定扶養親族(19歳以上23歳未満)は63万円がそれぞれ控除される金額になります。

老人扶養親族(70歳以上)は次の2つに区分されます。

同居老親等(老人扶養親族のうち、納税者またはその配偶者の直系の父母・祖父母などで、納税者またはその配偶者と普段同居している人)は58万円が控除金額です。

同居老親等以外の人は48万円が控除金額となります。

同居の定義についてですが、長期入院している場合は「同居」とみなされます。

ただし、老人ホームへ入居している場合は「同居」とはみなされないので注意が必要です。

| 区分 | 控除額 | |

|---|---|---|

| 一般の控除対象扶養家族(16歳以上18歳以下、23歳以上69歳以下) | 38万円 | |

| 特定扶養親族(19歳以上23歳未満) | 63万円 | |

| 老人扶養親族(70歳以上) | 同居老親等以外の者 | 48万円 |

| 同居老親等 | 58万円 | |

社会保険上の扶養

社会保険上の扶養とは、健康保険や年金の被扶養者として認定される扶養のことを指します。

被保険者の被扶養者に認定されれば、その被扶養者は保険料の負担が発生しません。

被扶養者に認定されると、その被扶養者も病気やけが、出産や死亡した際に保険給付が受けられます。

被扶養者の保険料は、被保険者が納付する保険料でまかなわれるため、被扶養者自身は保険料を納付する必要がありません。

被保険者については、何人被扶養者が増えたとしても、被保険者自身が支払う保険料は一定となります。

税務上の扶養に該当する条件

税法上の扶養については、扶養している家族が配偶者かその以外の親族かで控除の種類が異なります。

配偶者を養っている場合には、「配偶者控除」または「配偶者特別控除」が適用されます。

配偶者以外を養っている場合には、「扶養控除」が適用されます。

以下、それぞれの扶養に該当する条件について詳しくお伝えします。

配偶者控除の控除対象配偶者の条件

配偶者控除の適用の対象となる控除対象配偶者とは、その年の12月31日の現況で、次の4つの要件をすべて満たす人のことです。

- ① 民法上の規定で配偶者と認められていること(内縁関係の方は該当しない)

- ② 扶養者と生計を一にしていること

- ③ 1年間の所得額が48万円以下であること(給与のみの場合は、年収103万円以下)

- ④ 青色申告者の事業専従者として、年間一度も給与の支払いを受けていない、または白色申告の事業専従者ではないこと

配偶者控除は、納税者本人の合計所得金額が1,000万円を超えると適用できなくなります。

配偶者控除において、納税者の合計所得金額は950万円超から1,000万円以下が上限とされており、それを超える合計所得金額では適用されません。

また、後述する配偶者特別控除も合計所得金額が1,000万円を超えると適用されないため注意が必要です。

配偶者特別控除を受けるための条件

配偶者控除の適用が受けられないときでも、条件に応じて控除を受けられる場合があります。

これを配偶者特別控除といいます。

配偶者特別控除の適用を受けるための要件は以下のとおりです。

- ① 扶養者本人のその年における合計所得金額が1,000万円以下であること

- ② 民法上の規定で配偶者と認められていること(内縁関係の人は該当しません)

- ③ 扶養者と生計を一にしていること

- ④ 青色専従者給与を受けていない、または白色専従者ではないこと

- ⑤ 年間に受け取った合計所得が48万円超133万円以下であること

- ⑥ 配偶者が配偶者特別控除を適用していないこと

- ⑦ 配偶者が給与所得者の「源泉控除対象配偶者がある居住者」として源泉徴収されていないこと

なお、給与所得者が配偶者控除または配偶者特別控除の適用を年末調整において受けようとする場合には、給与の支払者からその年の最後に給与等の支払を受ける日の前日までに、「給与所得者の配偶者控除等申告書」を会社を経由して、会社の源泉所得税の納税地の所轄税務署長に提出することとなっています。

扶養控除を受けるための条件

扶養控除の対象となる扶養家族のことを、控除対象扶養親族と呼びます。

控除対象扶養親族に該当するためには、下記の5つの条件をすべて満たす必要があります。

- ① 配偶者以外の6親等内の血族および3親等内の姻族

- ② 納税者と生計を一にしていること

- ③ 年間の合計所得金額が48万円以下であること(令和元年以前は38万円以下)

- ④ 青色申告者の事業専従者給与を受けていない、または白色申告者の事業専従者でないこと

- ⑤ 控除を受ける年の12月31日時点で16歳以上であること

「6親等内の血族および3親等内の姻族」については、血族と婚族に分けてお伝えします。

血族とは、自分の血縁の親族のことです。

血族は、1親等が父母、子です。

2親等は祖父母、兄弟姉妹、孫になります。

3親等は曽祖父母、曽孫、伯叔父母、甥姪です。

4親等は高祖父母、玄孫、伯叔祖父母、従兄弟姉妹、姪孫です。

5親等は高祖父母の父母、来孫、従甥姪などで、6親等は高祖父母の祖父母、昆孫などになります。

姻族とは、婚姻によってできた親戚のことで、いわゆる義理の家族が婚族に当たります。

姻族については、1親等は配偶者の父母、子の配偶者などです。

2親等は配偶者の祖父母、孫の配偶者、兄弟姉妹の配偶者などです。

3親等は配偶者の曽祖父母、配偶者の伯叔父母、曽孫の配偶者などになります。

また、「生計を一にしている」とは、家計を共にしているという意味です。

納税者の収入で生活をしている、生活費を負担し合っているといった間柄であれば該当します。

単身赴任や留学などで別居している場合でも、休暇の際に帰宅したり、仕送りをしたりしているのであれば該当します。

上記の要件に該当する扶養親族は、控除対象扶養親族になります。

控除対象扶養親族は、扶養親族のうち、その年12月31日現在の年齢が16歳以上である必要があります。

ただし、令和5年分以後の所得税においては、非居住者である扶養親族については、次に掲げるいずれかに該当する人に限り、控除対象扶養親族に該当します。

- ① 控除を受ける年の12月31日時点で16歳以上30歳未満の人

- ② 控除を受ける年の12月31日時点で70歳以上の人

- ③ 控除を受ける年の12月31日時点で30歳以上70 歳未満で、かつ(1)から(3)までのいずれかに該当する人

- (1)留学により国内に住所および居所を有しなくなった人

- (2)障害者である人

- (3)納税者からその年において生活費または教育費に充てるための支払を38万円以上受けている人

社会保険上の扶養に該当する条件

社会保険制度上の扶養とは、健康保険や年金の被扶養者として認定される扶養のことを指します。被扶養者となるためには、「被保険者との関係」と「収入の基準」の2つの要件を満たす必要があります。

被扶養者の範囲(被保険者との関係)

社会保険上の扶養に該当するためには、以下のいずれかの条件を満たす必要があります。

- ① 主に被保険者に生計を維持されている被保険者の直系尊属(父母・祖父母など)、配偶者(夫または妻)、子、孫、兄弟姉妹に該当する人

これらの方は、必ずしも被保険者と同居している必要はありません。 - ② 被保険者と同一の世帯で主に被保険者の収入により生計を維持されており、次のいずれかに該当する人

- (1)被保険者の三親等以内の親族(上記①に該当する人は除かれます。)

- (2)被保険者の配偶者で、戸籍上婚姻の届出はしていないが事実上婚姻関係と同様の人の父母および子

- (3)(2)の配偶者が亡くなった後における父母および子

上記の「同一の世帯」とは、同居して家計を共にしている状態をさします。

上記に該当する方であっても、後期高齢者医療制度の被保険者などである人は、被扶養者から除かれています。

被扶養者の収入基準

被扶養者として認定されるには、主として被保険者の収入により生計を維持されていることが必要です。

認定については、以下の基準により判断をします。

まず、被扶養者が被保険者と同居している場合には、被扶養者の方の年収が130万円未満で、かつ被保険者の年収の半分未満である必要があります。

また、被扶養者が被保険者と別居している場合には、被保険者の年収が130万円未満で、かつ被保険者からの仕送り(援助)額より少ない必要があります。

扶養に入るメリットとデメリット

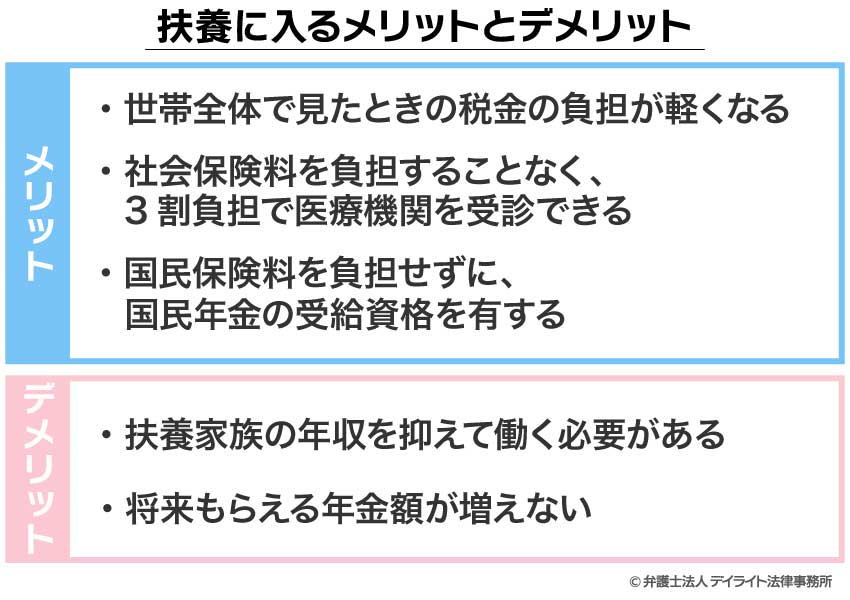

扶養に入るメリット

扶養に入る税法上のメリットとしては、配偶者が配偶者控除または配偶者特別控除を受けられるため、世帯全体で見たときの税金の負担が軽くなります。

配偶者控除の適用を受けることによる減税効果は、収入によって異なりますが、一般的に5万円〜15万円程度の減税になると言われています。

また、扶養に入ることの社会保険上のメリットとしては、扶養家族は保険料を支払うことなく健康保険の被扶養者となり、医療機関を3割負担で受診することができます。

妻を扶養に入れた場合、妻自身は保険料を支払う必要がなく、扶養する夫の保険料が増額することもありません。

また、社会保険上のメリットとして、年金があります。

妻が夫の扶養に入ると、妻の国民年金は第3号被保険者として、国民保険料を負担せずに、国民年金の受給資格を有することになります。

扶養に入るデメリット

扶養に入るデメリットとしては、扶養家族の年収を一定額以下に抑えて働く必要があるという点です。

税制上、配偶者控除・配偶者特別控除を受けるためには、妻の年収を150万円以下に抑える必要があります。

また、社会保険上の扶養に入るにはパート先の規模により106万円未満、あるいは130万円未満に抑える必要があります。

そのため、扶養家族に働く意思と能力がある場合であっても、扶養の範囲でいるためには、年収の上限を意識して働かざるを得ません。

さらに、扶養に入る社会保険上のデメリットとして、将来もらえる年金額が増えないという点もあります。

社会保険の被扶養者である第3号被保険者は、厚生年金はなく国民年金のみとなります。

将来、世帯としては、夫の厚生年金と国民年金、自身の国民年金を受け取ることになります。

仮に、配偶者が先に亡くなると、厚生年金の遺族年金と自分の国民年金を受け取ることとなるので、パート先の社会保険に自分で加入している人より年金額が少なくなりやすい傾向にあります。

扶養から外れるという選択肢も

デメリットを考慮したうえで、扶養から外れるという選択肢も検討すべきでしょう。

まず、収入を増やせば増やすほど、家計に余裕が生まれる可能性があります。

また自身で社会保険に加入することになるため、老後の保障が手厚くなります。

年収を増やして社会保険に加入すれば、厚生年金をご自身で支払うことになるため、その分、年金の受給額は増加します。

扶養についてのQ&A

年収の壁とは?

「年収の壁」とは、税金や社会保険料の負担が生じることにより、手取り額が減少する可能性がある年収のボーダーラインのことを指します。

「年収の壁」とは、税金や社会保険料の負担が生じることにより、手取り額が減少する可能性がある年収のボーダーラインのことを指します。扶養に関して、税法上の扶養と社会保険上の扶養が存在していることから、この年収の壁についても、税金と社会保険に関する壁があると言われています。

扶養家族に所得税が課税される壁が「年収103万円の壁」です。

所得税は年収額に応じて課税される税金ですが、年収が103万円以下である場合には課税されません。

これに対して、健康保険料と厚生年金保険料を支払う義務が発生する壁が、「年収106万円の壁」です。

年収130万円を超えた場合には、家族の扶養から外れなければなりません。

このような年収の壁については、以下の記事で詳しく解説していますので、参考になさってください。

扶養控除とは?

扶養控除とは、親族を養う納税者の経済的負担を軽くするために設けられている制度で、対象の扶養親族一人につき、あらかじめ決められた控除を受けることができます。なお、配偶者に関しては配偶者控除の対象になるため、扶養控除を受けることはできません。

控除対象扶養親族は、以下のように区分されています。

- 一般の控除対象扶養親族:控除額38万円

- 特定扶養親族:控除額63万円

- 老人扶養親族:同居老親等の場合、控除額58万円、同居老親等以外の場合、控除額48万円

まとめ

以上、この記事では、扶養には税法上の扶養と社会保険上の扶養があることをお伝えしました。

扶養に該当するためには、扶養家族の年収を基準額以内に抑える必要があるため、働き方が制限されてしまうおそれがあります。

扶養に入るメリットとデメリットを正しく理解したうえで、年収の壁を越えて扶養から外れるという選択肢も考慮に入れてください。

0120-783-645

365日24時間電話予約受付(フリーダイヤル)